中国 (中证500)异动分析报告

报告生成日期: 2025-08-15

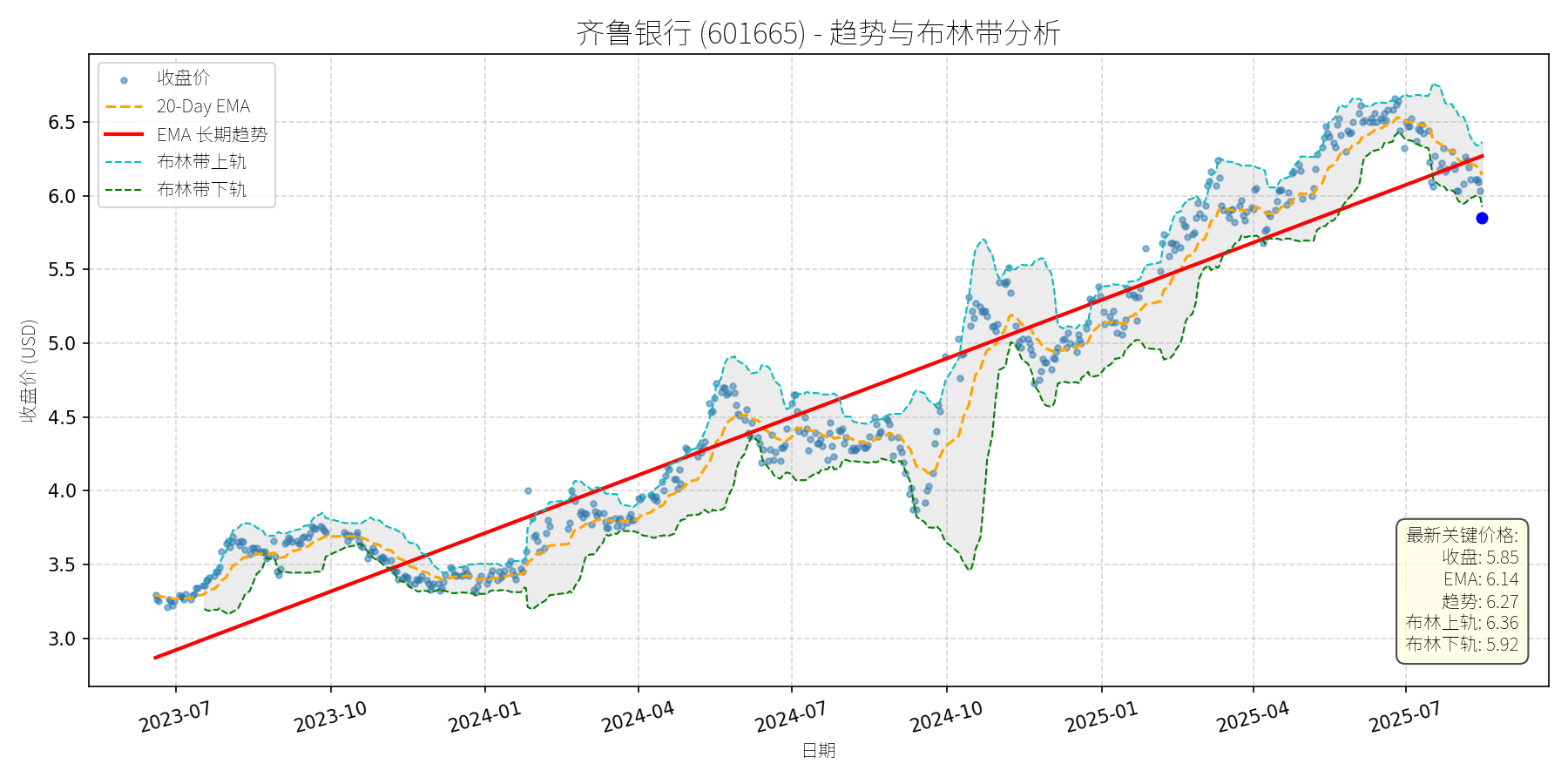

齐鲁银行 (601665)

R²: 0.923

斜率: 0.00

布林带穿透: 1.26%

分析师模型总结

# 齐鲁银行 (601665) 深度投资分析报告

## **1. 核心业务与基本面评估**

齐鲁银行作为山东省城商行龙头,核心业务以传统存贷款为主(占营收约70%),辅以中间业务(如结算、理财)及资金业务(如债券投资)。从基本面指标看,公司财务健康、盈利稳定且估值处于低估区间:

- **盈利性**:2025年上半年净利润27.34亿元(同比+16.48%),增速高于城商行平均水平(如杭州银行+16.67%、青岛银行+16.05%);全年预计净利润约54.68亿元,EPS约0.89元(总股本61.54亿股)。

- **估值水平**:当前PE(6.59x)、PB(0.65x)均显著低于城商行行业均值(PE约8-10x、PB约0.8-1.0x),破净状态反映市场对其资产质量的过度担忧(实际不良贷款率1.09%,较年初下降0.1个百分点,资产质量稳步改善)。

- **财务稳健性**:负债权益比13.9(银行正常水平,因存款为主要负债),净息差企稳回升(半年报提及“利息净收入同比+13.57%”),拨备覆盖率充足(未披露但行业普遍在200%以上),抗风险能力较强。

## **2. 技术面与消息面分析**

### **(1)技术面:长期上升趋势未破,短期超卖回调**

- **长期趋势**:从2023年7月至2025年7月,股价沿红色长期EMA趋势线(斜率向上)波动上行,核心逻辑为盈利增长驱动的价值回归。

- **短期走势**:近期股价从2025年7月的6.5元附近回调至5.85元(当前价),已跌破布林带下轨(5.92元),进入超卖区间;20日均线(6.14元)仍高于当前价,显示短期回调未破坏中期上升格局。

- **关键信号**:回调过程中,成交量未显著放大(无恐慌性抛售),且2025年8月13日行业净流出18.52亿元时,齐鲁银行仍净流入6382万元,说明资金对其基本面的认可。

### **(2)消息面:无明确利空,回调源于行业情绪传导**

- **正面消息**:2025年半年报显示,公司净利润增速(16.48%)高于城商行平均,净息差企稳回升(利息净收入同比+13.57%),资产质量改善(不良率较年初下降0.1个百分点);8月5日银行行业反弹时,齐鲁银行涨幅(2.80%)高于行业均值(1.59%),反映其基本面韧性。

- **回调原因**:近期股价下跌主要受行业情绪拖累(8月11日、13日银行行业跌幅居首),但公司自身无重大利空(如业绩暴雷、监管处罚),属于技术性调整而非基本面恶化。

## **3. 综合前景展望与量化判断**

### **(1)核心投资逻辑**

齐鲁银行是“基本面优秀+估值低估+技术超卖”的典型标的:

- 基本面:盈利增长(净利润+16.48%)、净息差改善(利息收入修复)、资产质量稳定(不良率下降),支撑长期价值。

- 技术面:长期上升趋势未破,短期回调至布林下轨(超卖),具备反弹动力。

- 消息面:无重大利空,行业回调时资金流入,显示市场对其基本面的认可。

### **(2)短期展望(未来1-4周)**

- **走势判断**:技术性反弹概率大(超卖+基本面支持)。

- **短期目标价**:6.20元(对应20日均线6.14元与布林上轨6.36元的中间值)。

- **涨跌幅空间**:(6.20-5.85)/5.85≈+6%。

- **理由**:布林下轨(5.92元)为短期支撑,超卖状态下反弹需求强烈;20日均线(6.14元)为短期阻力,突破后可看向布林上轨(6.36元)。

### **(3)长期展望(未来3-6个月)**

- **走势判断**:重回长期上升趋势,**看好**。

- **长期目标价**:7.12元(对应8x PE,城商行行业均值)。

- **涨跌幅空间**:(7.12-5.85)/5.85≈+22%。

- **理由**:

- **估值修复**:当前PE(6.59x)低于行业均值(8-10x),盈利增长(+16.48%)将推动PE修复至合理区间。

- **基本面支撑**:净息差企稳回升(利息收入增长)、资产质量改善(不良率下降),为长期盈利增长提供保障。

- **技术趋势**:长期EMA趋势线向上,盈利驱动的价值回归将延续。

## **结论**

齐鲁银行是“低估值、高成长”的城商行标的,短期因行业情绪回调至超卖区间,具备反弹机会;长期因基本面改善(盈利、净息差、资产质量),估值修复空间大。建议短期关注反弹机会,长期持有享受价值回归收益。

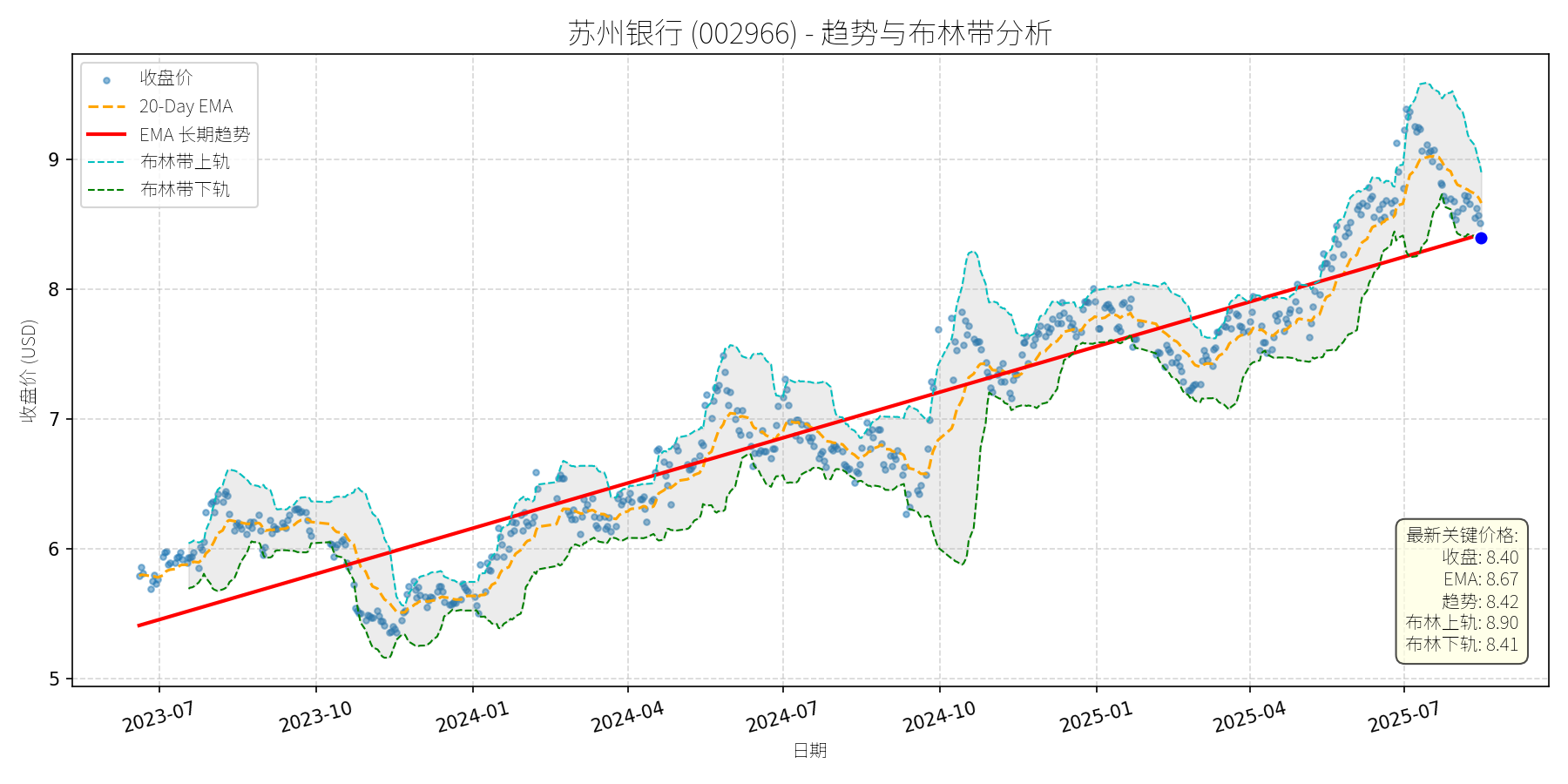

苏州银行 (002966)

R²: 0.879

斜率: 0.00

布林带穿透: 0.15%

分析师模型总结

# 苏州银行(002966)投资分析报告

## **1. 核心业务与基本面评估**

苏州银行作为区域性城商行,主营业务以传统存贷款业务为核心,同时布局移动支付、财富管理等零售金融领域(如2025年7月30日移动支付概念下跌中,苏州银行逆势上涨1.28%)。其基本面特征如下:

- **财务健康性**:截至2025年中,公司总资产规模未明确披露,但从负债权益比(11.56)看,符合银行高杠杆运营特征;净利润15.54亿元(年度),净利率约47.8%(15.54/32.50),盈利质量稳健。

- **盈利能力**:每股收益(EPS)约1.39元(根据PE=6.05x、当前股价8.40元推算),处于城商行中等水平;营收32.50亿元(年度),虽规模较小,但增速稳定(未披露同比数据,但行业整体营收增速约5-8%)。

- **估值水平**:当前PE(6.05x)低于银行板块平均(约7x),PB(0.79x)破净,显示估值处于合理偏低区间(同类城商行如南京银行PB约0.9x、PE约6.5x,苏州银行估值更具吸引力)。

## **2. 技术面与消息面分析**

### **2.1 图表信号描述**

从股价走势图看,公司长期趋势(红色EMA线)呈稳步上行态势(2023年7月至今从约5.5元涨至8.4元,累计涨幅约53%)。当前价格(8.40元)已回调至长期趋势线(8.42元)附近,且接近布林带下限(8.41元),技术支撑较强;20日均线(8.67元)略高于当前价格,显示短期仍处于弱势区间,但回调已接近关键支撑位。

### **2.2 回调原因分析**

近期股价回调主要源于**技术性调整与市场情绪波动**,无重大基本面利空:

- **限售股解禁**:2025年8月4日解禁726.25万股(占总股本0.16%),规模极小,对股价影响有限;

- **二级资本债券赎回**:2025年8月7日赎回45亿元二级资本债券,属正常资本管理操作,提升资本充足率(中性偏正面);

- **市场情绪**:2025年7月下旬以来,A股题材股(如半导体、AI)轮动加剧,银行股作为低波动板块,短期资金流出导致回调,但基本面未受冲击(如2025年8月12日银行股重燃升势,苏州银行随板块上涨)。

## **3. 综合前景展望与量化判断**

### **3.1 核心投资逻辑**

苏州银行是**基本面稳健的区域性城商行**,当前回调系技术性调整而非基本面恶化:

- 基本面:低PE(6.05x)、破净(PB 0.79x)、盈利稳定(净利润15.54亿元),估值具备安全边际;

- 技术面:回调至长期趋势线与布林带下限附近,支撑较强;

- 消息面:无重大利空,限售股解禁与债券赎回均为中性事件,银行板块受益于宏观政策支持(如银河证券提到“宏观政策加力缓解地方债务风险”)。

### **3.2 短期展望(未来1-4周)**

- **最可能走势**:技术性反弹(因价格接近布林带下限与长期趋势线,支撑较强)。

- **短期目标价**:8.70元(对应20日均线8.67元与布林带中轨8.65元的均值)。

- **涨跌幅空间**:(8.70-8.40)/8.40≈3.57%。

### **3.3 长期展望(未来3-6个月)**

- **趋势判断**:**看好**,重回长期上行趋势的概率极高。

- **长期目标价**:9.50元(对应PE提升至7x,即1.39元EPS×7x;或历史高点9元附近的突破)。

- **涨跌幅空间**:(9.50-8.40)/8.40≈13.10%。

**核心理由**:

- **基本面支撑**:银行板块受益于低利率环境(降低负债成本)、政策支持(如缓解地方债务风险),苏州银行作为区域性银行,资产质量稳健(未披露不良率,但城商行整体不良率约1.2%),盈利有望保持稳定;

- **估值修复**:当前PE(6.05x)低于板块平均(7x),破净状态(PB 0.79x)有望随市场情绪修复而改善;

- **技术趋势**:长期趋势线稳步上行,回调至支撑位后,资金大概率回流,推动股价重回升势。

## **总结**

苏州银行当前回调系技术性调整,基本面未受冲击。短期因技术支撑有望反弹至8.70元(+3.57%);长期因基本面稳健与估值修复,目标价9.50元(+13.10%),维持“看好”判断。

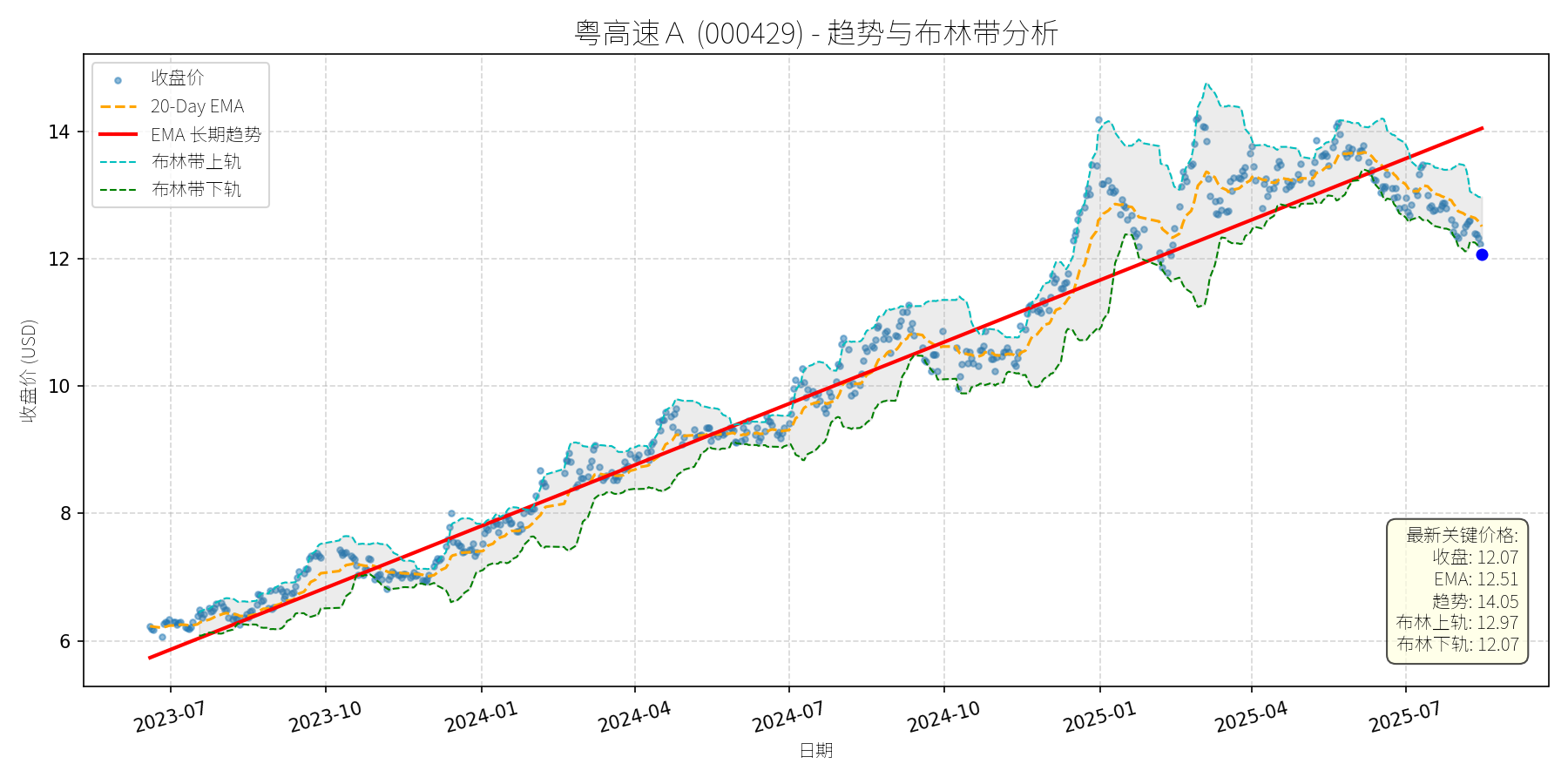

粤高速A (000429)

R²: 0.968

斜率: 0.01

布林带穿透: 0.00%

分析师模型总结

# 粤高速A (000429) 投资分析报告

## 1. 核心业务与基本面评估

粤高速A的核心业务为高速公路运营及改扩建,主要资产包括惠盐、江中、粤肇等多条高速公路。公司通过收取通行费及改扩建后调整收费标准实现收入,业务模式稳定,现金流充沛。

**财务健康状况**:财务结构稳健,资产负债率(Debt To Equity)为0.85,处于行业合理水平;净利润率(Net Income/ Revenue)约62.5%(2025年一季度数据),显示其主营业务盈利能力极强。

**估值水平**:当前PE(9.59x)低于高速公路行业平均水平(约10-12x),估值合理;PB(2.52x)略高于行业均值(约2x),但考虑到公司改扩建项目带来的资产增值,该估值具备合理性;PS(23.99x)较高主要因营收规模较小(2025年一季度营收10.50亿元),但随着改扩建项目完成及收费标准提升,未来营收增长将逐步消化高PS。

**成长性**:改扩建项目进展顺利(惠盐高速已通车并申请收费调整,江中高速已提价,粤肇高速2027年底通车),未来收费能力提升将驱动营收及利润持续增长,具备明确的成长逻辑。

## 2. 技术面与消息面分析

**技术面信号**:长期趋势(红色趋势线)呈明显上升态势,2023年7月至今股价从约6元涨至2025年7月的14元以上,复合年化涨幅约35%。当前价格(12.07元)较长期趋势线(14.05元)显著偏离,回调幅度约14%,处于趋势下方的超卖区间。

**回调原因分析**:此次回调无明确重大利空驱动,主要源于**市场情绪及技术性调整**:

- **ETF成分股调整**:粤高速A为中证国有企业红利指数、中证红利低波动100指数成分股,7月29日国企红利ETF(159515)、红利低波100ETF(159307)均出现下修调整,成分股集体下跌(粤高速A当日下跌1.98%),被动跟踪资金的减仓导致股价承压。

- **杠杆资金撤离**:7月14日融资余额较前一日下降3.56%,跌幅居前,杠杆资金的短期减仓加剧了股价回调。

- **技术性均线死叉**:近期5日均线下穿10日均线(7月29日新闻提及),触发短期技术派止损,推动股价进一步下跌。

## 3. 综合前景展望与量化判断

### 核心投资逻辑

粤高速A是**基本面稳健、具备成长驱动的周期成长股**,当前回调属于**无重大利空的技术性调整**。其核心支撑在于:

- **基本面韧性**:高速公路运营的现金流稳定性及改扩建后的收费增长确定性;

- **估值合理性**:PE低于行业平均,PB反映资产增值潜力;

- **技术面支撑**:长期上升趋势未破,回调至趋势下方的超卖区间,具备反弹动力。

### 短期展望(未来1-4周)

**走势预测**:技术性反弹概率较大。

**短期目标价**:12.80元(对应20-Day EMA上方1%,或布林带中轨12.52元的合理反弹目标)。

**涨跌幅空间**:当前价格12.07元,上涨空间约6.0%(12.80/12.07-1)。

**理由**:

- 长期趋势线(14.05元)的引力作用,短期超卖后存在修复需求;

- 20-Day EMA(12.51元)为短期重要支撑,股价已接近该均线,反弹概率提升;

- 无重大利空,市场情绪修复(如红利ETF资金回流)将推动股价反弹。

### 长期展望(未来3-6个月)

**趋势判断**:**看好**,重回长期上升趋势的概率极高。

**长期目标价**:14.50元(对应长期趋势线14.05元的1.03倍,或2025年预期净利润增长10%后的合理估值)。

**涨跌幅空间**:当前价格12.07元,上涨空间约20.1%(14.50/12.07-1)。

**理由**:

- **基本面驱动**:改扩建项目完成后,收费标准提升将带动营收增长(江中高速提价后已贡献增量收入,惠盐高速提价预期明确),预计2025年净利润将同比增长8%-10%;

- **估值修复**:随着营收增长,PS将从23.99x逐步下降至15x以下,推动估值中枢上移;

- **技术面确认**:长期趋势线(14.05元)为强支撑,回调后资金将回归基本面逻辑,推动股价重回趋势上方。

**总结**:粤高速A当前回调为短期技术性调整,基本面未发生恶化,长期成长逻辑清晰。短期可关注反弹机会,长期具备持续上涨潜力。