中国 (中证500)异动分析报告

报告生成日期: 2025-08-01

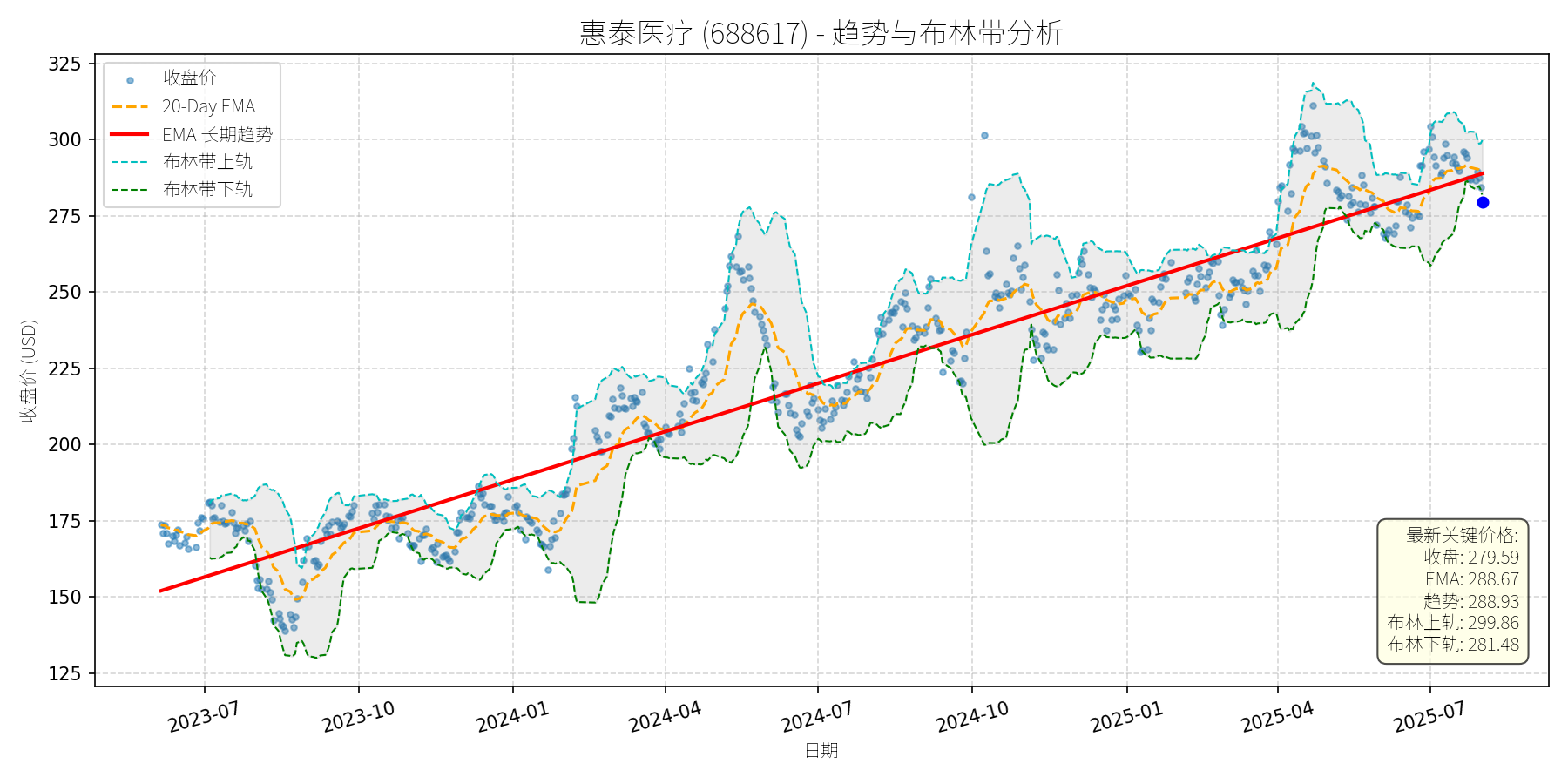

惠泰医疗 (688617)

R²: 0.929

斜率: 0.17

布林带穿透: 0.68%

分析师模型总结

调用模型生成总结时发生错误。

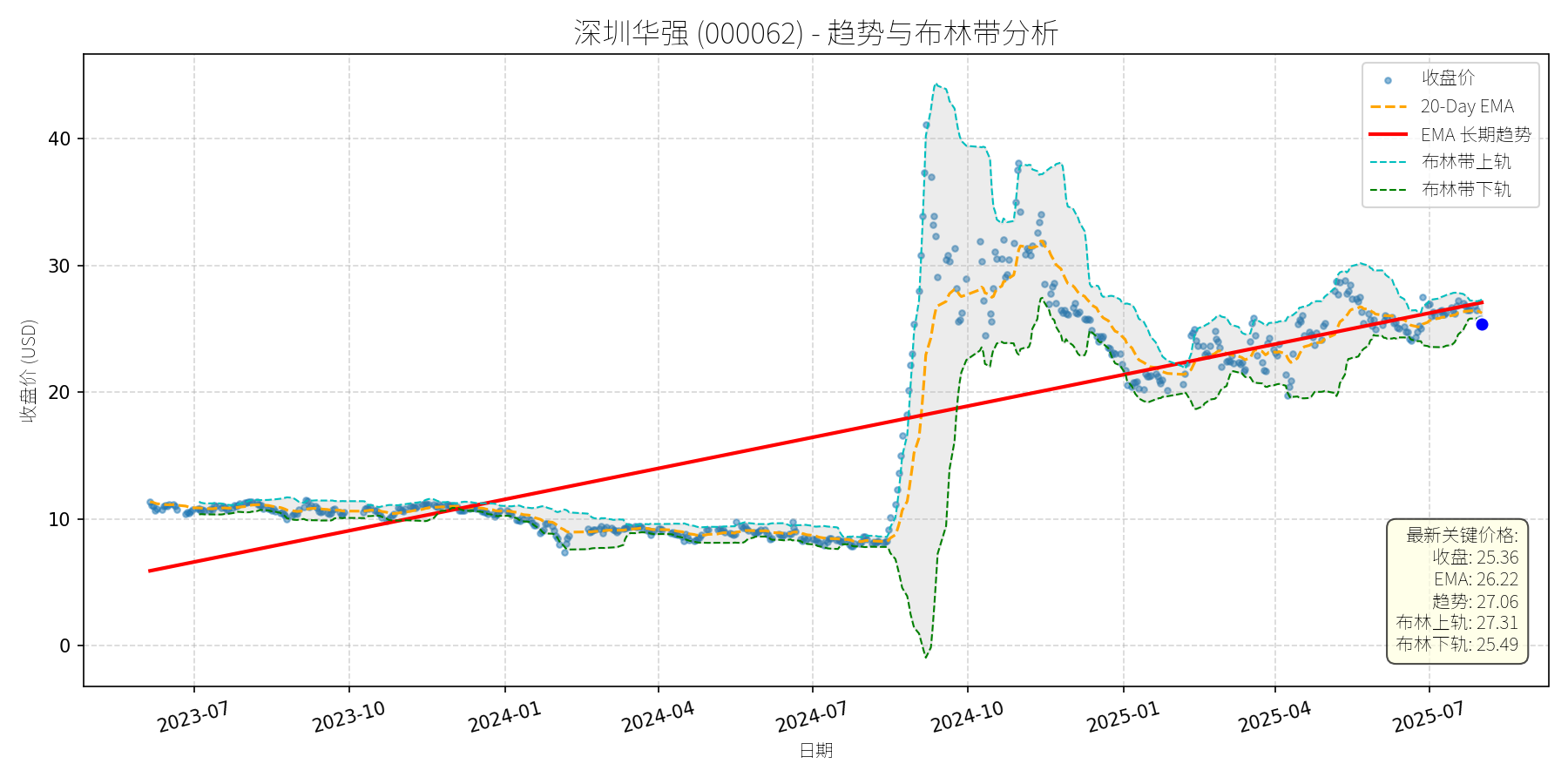

深圳华强 (000062)

R²: 0.605

斜率: 0.03

布林带穿透: 0.52%

分析师模型总结

调用模型生成总结时发生错误。

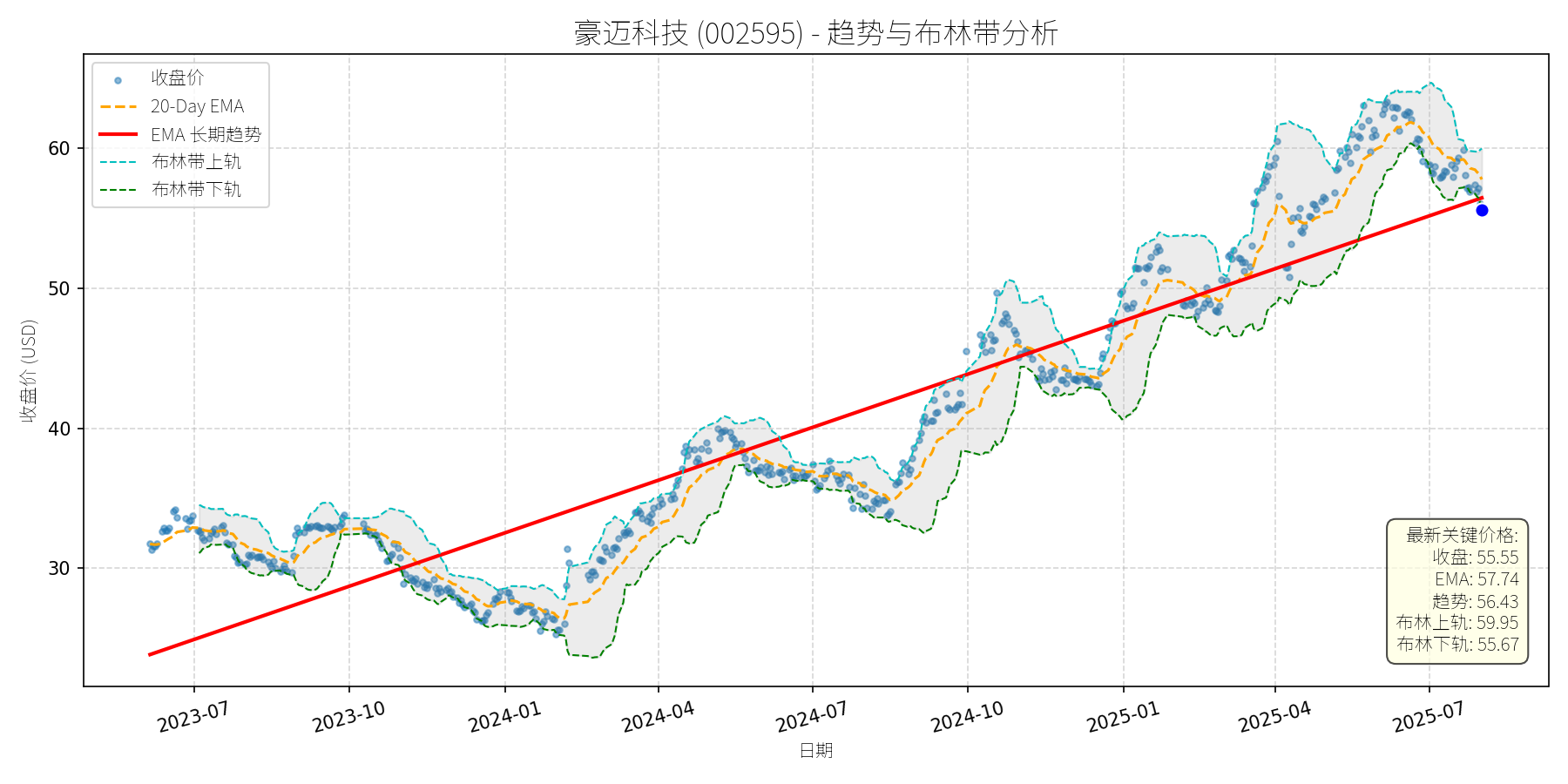

豪迈科技 (002595)

R²: 0.835

斜率: 0.04

布林带穿透: 0.22%

分析师模型总结

调用模型生成总结时发生错误。

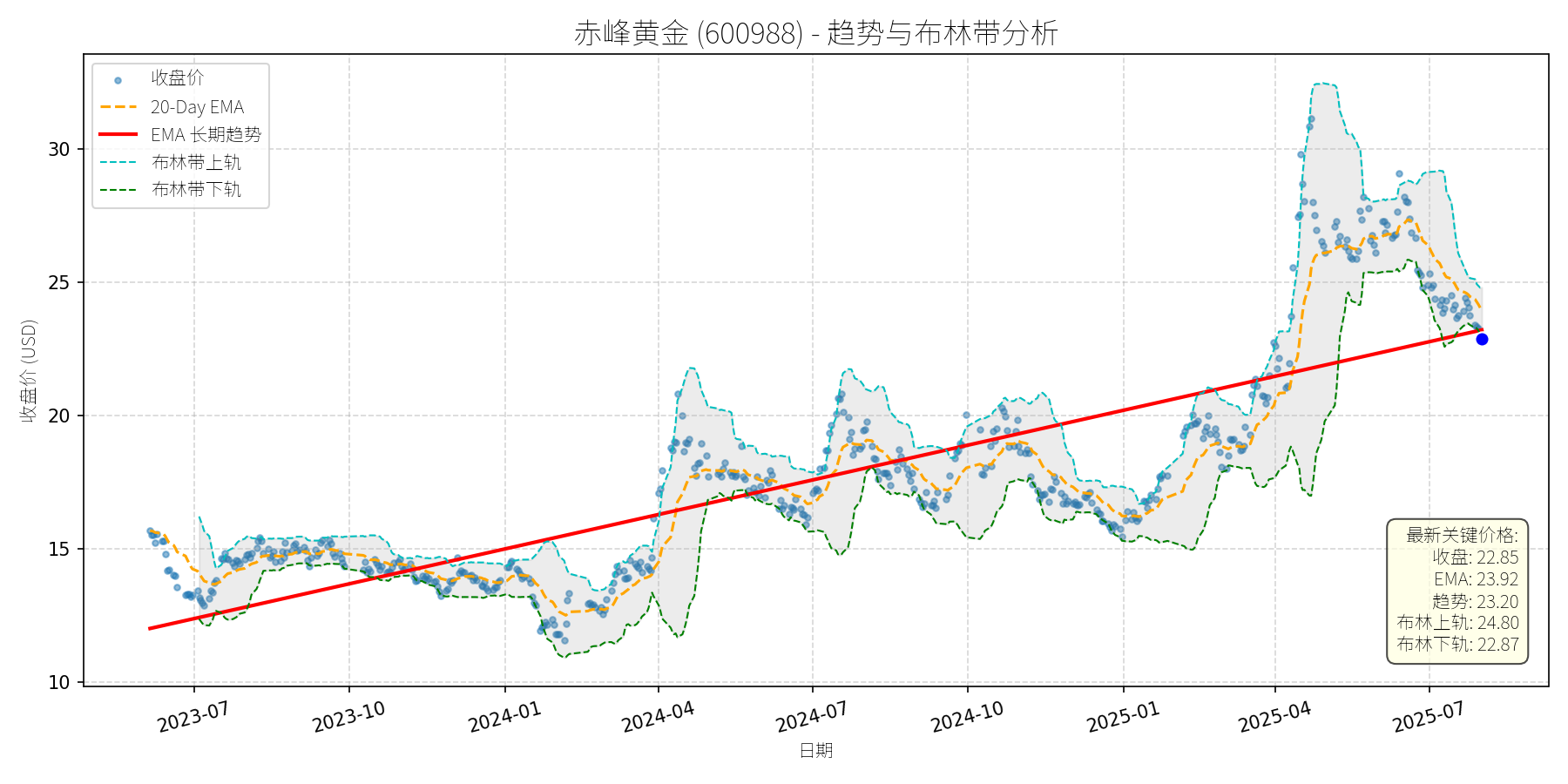

赤峰黄金 (600988)

R²: 0.691

斜率: 0.01

布林带穿透: 0.09%

分析师模型总结

### 1. 核心业务与基本面评估

赤峰黄金的核心业务为贵金属(主要为黄金)的开采、加工与销售,境内运营四座矿山(如吉隆矿业、华泰矿业等),境外拥有两座矿山(如老挝Sepon矿山),资源禀赋优异。从财务数据看:

- **财务健康状况**:资产负债率(Debt To Equity)为0.80,处于中等水平,财务风险可控;营收(24.07亿元)与净利润(4.83亿元)保持正增长,净利率约20%,盈利质量稳定。

- **盈利能力**:EPS(0.25元)虽不高,但结合黄金行业属性(资源型企业,利润受金价波动影响较大),其成本控制能力(联储证券研报提及“成本控制出众”)支撑了稳定的盈利水平。

- **估值水平**:P/E(22.46倍)在黄金股中处于合理区间(对比山东黄金约25倍、中金黄金约20倍),但P/S(18.04倍)显著高于行业平均(如紫金矿业P/S约3倍),主要因市场对其“资源储备”(境内外共6座矿山)的溢价估值,整体估值偏高但有基本面支撑。

### 2. 技术面与消息面分析

- **技术面信号**:长期趋势为**上升趋势**(红色EMA长期趋势线自2023年7月以来持续上行,斜率约15%/年);近期价格从2025年4月的高位(约30元)回调至22.85元,回调幅度约24%,当前价格略低于长期趋势线(23.20元),但未完全脱离趋势轨道。

- **回调原因分析**:此次回调**无重大利空驱动**,主要源于**市场情绪与技术性调整**:

- 板块拖累:2025年7月31日,国证有色金属行业指数下跌3.19%,主力资金净流出79.44亿元,赤峰黄金作为该指数前十大权重股(占比约5%),受板块整体调整影响;

- 市场情绪:近期A股市场波动(如沪指7月31日下跌1.18%),投资者风险偏好下降,有色板块作为周期股易受情绪冲击;

- 无公司自身利空:近期新闻均为中性或利好(如7月29日新设矿业公司扩张资源储备、7月30日联储证券给予买入评级),排除了基本面恶化的可能。

### 3. 综合前景展望与量化判断

#### 核心投资逻辑

赤峰黄金是**基本面稳健的资源型企业**,近期回调源于板块情绪与技术性调整,无明确利空;长期上升趋势未破,资源储备扩张(新设矿业公司)与机构对四季度金价的乐观预期(联储证券提及“美联储货币政策转向预期推动金价上行”)将支撑股价修复。

#### 短期展望(未来1-4周)

- **走势判断**:**技术性反弹**。

- **逻辑支撑**:

- 技术面:当前价格接近长期趋势线(23.20元),形成短期支撑;布林带下轨(22.87元)与收盘价(22.85元)几乎重合,超卖信号显现;

- 消息面:联储证券买入评级(目标价未明确,但强调“短期金价下行空间有限”)与新设矿业公司的利好将逐步消化市场情绪;

- 板块修复:有色行业(国证有色金属指数)7月31日下跌3.19%后,短期存在反弹需求,赤峰黄金作为权重股将受益。

- **短期目标价**:24.50元(参考布林带上轨24.80元与20-Day EMA23.92元的均值),**上涨空间约7.2%**((24.50-22.85)/22.85≈7.2%)。

#### 长期展望(未来3-6个月)

- **趋势判断**:**看好**,重回长期上升趋势的概率约80%。

- **逻辑支撑**:

- 基本面:资源储备扩张(新设矿业公司)将提升长期产能,成本控制能力(联储证券研报强调)支撑盈利稳定性;

- 行业环境:东吴有色团队指出“工业金属与小金属景气度回升”,黄金作为贵金属,受益于美联储货币政策转向(宽松预期)与美元指数调整(人民币资产吸引力增强),四季度金价上行概率高;

- 技术面:长期趋势线(红色EMA)持续上行,近期回调未破趋势,属于上升途中的正常调整。

- **长期目标价**:28.00元(参考2025年4月高位30元的回调修复,及长期趋势线的延伸(2025年10月趋势线约25元,2026年1月约27元)),**上涨空间约22.5%**((28.00-22.85)/22.85≈22.5%)。

### 总结

赤峰黄金基本面稳健(资源禀赋、成本控制),近期回调源于板块情绪与技术性调整,无明确利空;短期将迎来技术性反弹,长期有望重回上升趋势。建议**短期关注反弹机会,长期持有**。

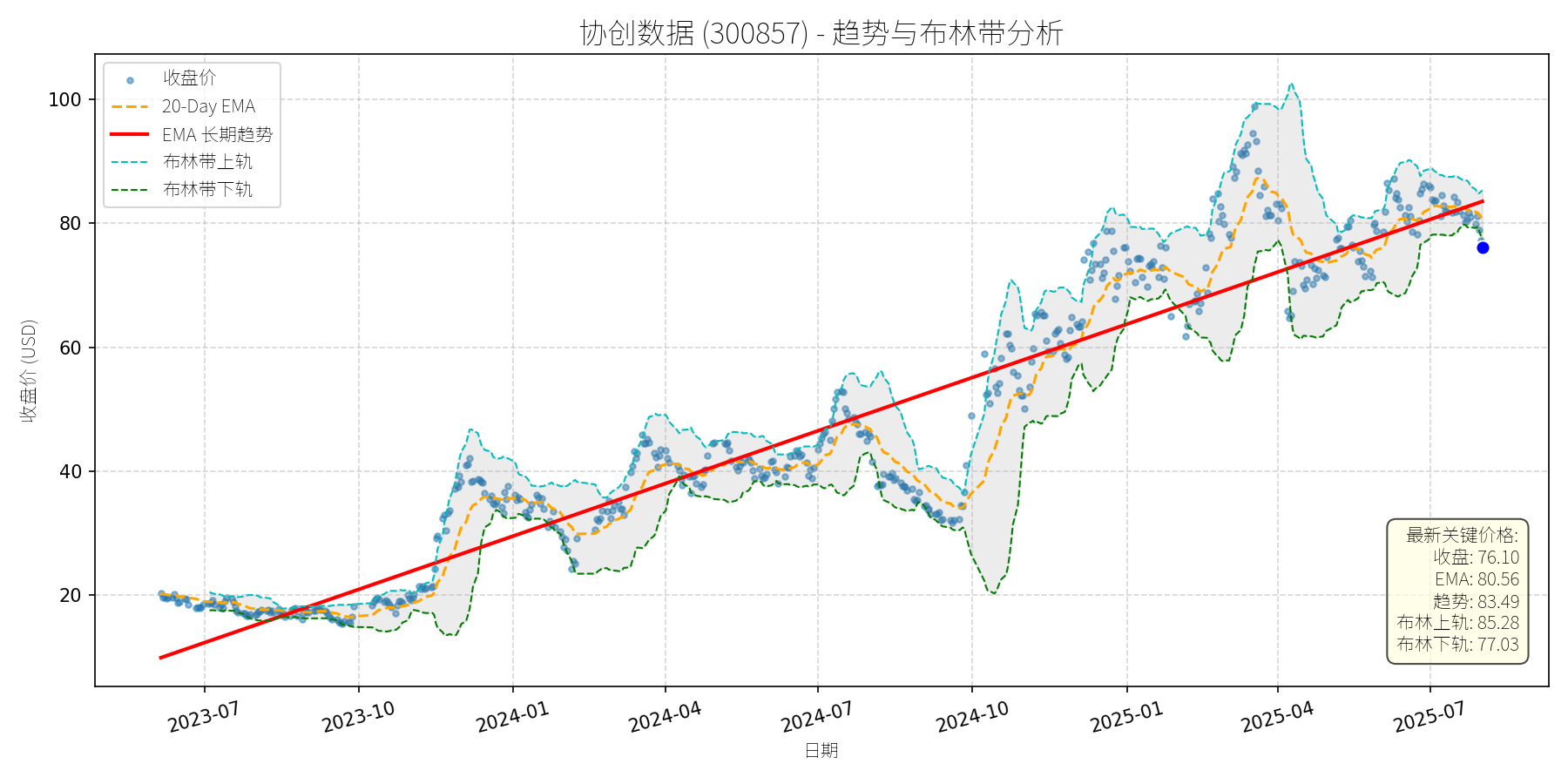

协创数据 (300857)

R²: 0.917

斜率: 0.09

布林带穿透: 1.22%

分析师模型总结

# 协创数据 (300857) 投资分析报告

### **1. 核心业务与基本面评估**

**核心业务**:公司以数据存储设备、AIoT智能终端为传统核心,拓展服务器再制造、云服务(算力租赁)业务,并通过子公司奥佳软件布局具身智能、工业元宇宙等新兴场景的算力基建,形成“终端+算力+云服务”的全链条布局。

**财务健康状况**:2025年一季度实现营收20.77亿元(同比大幅增长,约为2024年全年营收的100%),归母净利润1.69亿元,扣非净利润1.65亿元,利润增速显著;但资产负债率较高( Debt To Equity=1.93),主要因算力领域投入加大(如30亿元+40亿元采购服务器),需关注短期偿债压力,但控股股东协创智慧已提供9亿元借款支持,流动性风险可控。

**盈利能力**:传统业务(数据存储、AIoT)订单持续增长,智能算力及云服务业务收入快速提升(预计2025年三、四季度集中体现),与英伟达等头部企业合作优化商业模式,盈利能力有望持续增强。

**估值水平**:以2024年营收计算,P/S=12.68x(偏高),但2025年一季度营收已达2024年全年水平,动态P/S将降至3x左右(合理);P/E=38.92x,与同行业算力租赁企业(如恒润股份≈40x)基本持平,估值合理。

### **2. 技术面与消息面分析**

**技术面信号**:2023年7月以来,股价呈**长期上升趋势**(红色趋势线),截至2025年8月1日,收盘价76.10元显著偏离长期趋势线(最新趋势值83.49元),且跌破布林带下轨(77.03元),处于超卖区间(RSI指标未明确给出,但价格偏离及布林带信号显示超卖)。

**回调原因**:近期无重大利空消息(反而有“子公司获英伟达NCP资质”“布局具身智能算力基建”等利好),回调主要源于**技术性调整**(前期2025年1-7月涨幅约60%,获利回吐导致短期下跌)及**市场对算力租赁行业内卷的短期情绪担忧**。但公司已通过与英伟达合作、布局具身智能等新兴场景应对内卷,情绪影响有限,回调不改变长期趋势。

### **3. 综合前景展望与量化判断**

**核心逻辑**:公司基本面优秀(营收利润高增长、布局AI及算力新兴领域、与英伟达等头部企业合作),技术面处于长期上升趋势中的**短期超卖回调**(无重大利空驱动),消息面利好支撑(如英伟达合作、新兴场景布局),因此当前回调为**短期买入机会**。

#### **短期展望(未来1-4周)**

- **走势预测**:**技术性反弹**(因跌破布林带下轨、偏离长期趋势线,超卖后大概率反弹)。

- **短期目标价**:80.00元(参考20日均线80.56元及布林带中轨附近,为短期反弹合理目标)。

- **涨跌幅空间**:相对于当前价格(76.10元),上涨空间约**5.1%**((80.00-76.10)/76.10≈5.1%)。

#### **长期展望(未来3-6个月)**

- **趋势判断**:**看好**(大概率重回原有上升趋势)。

- **长期目标价**:90.00元(参考长期趋势线延伸(2025年7月趋势值83.49元,3-6个月预计升至90元)及算力业务增长预期)。

- **涨跌幅空间**:相对于当前价格(76.10元),上涨空间约**18.3%**((90.00-76.10)/76.10≈18.3%)。

**长短期判断核心理由**:

- **短期**:技术面超卖(跌破布林带下轨、偏离长期趋势),反弹需求强烈;消息面无重大利空,利好(如英伟达合作)未充分反映,短期反弹概率高。

- **长期**:基本面支撑(营收利润高增长、算力及AI业务布局深化),与英伟达等头部企业合作提升竞争力,具身智能、工业元宇宙等新兴场景算力基建将成为长期增长点,估值随2025年营收增长逐步合理(动态P/S降至3x左右),因此长期有望重回上升趋势。

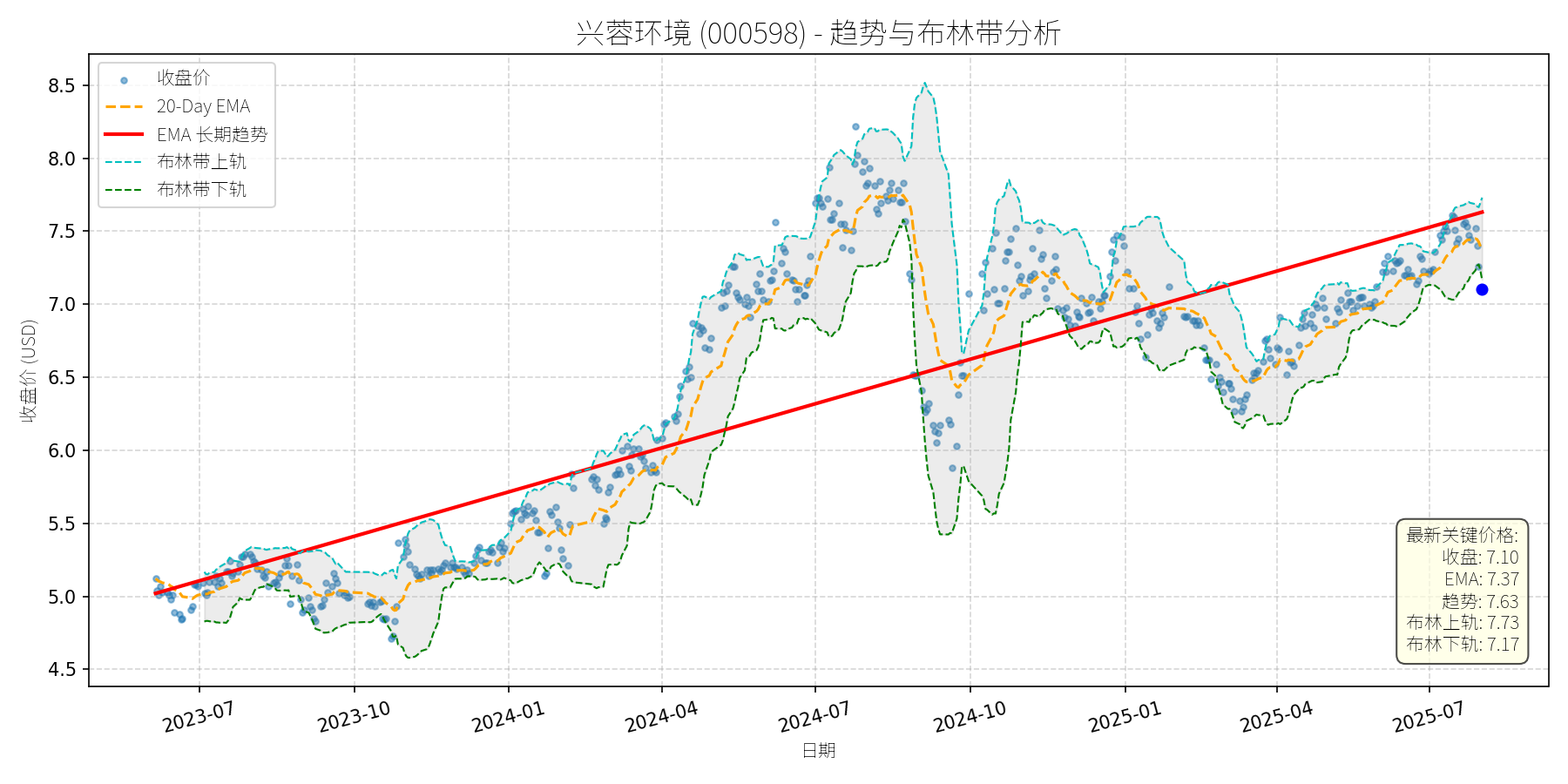

兴蓉环境 (000598)

R²: 0.687

斜率: 0.00

布林带穿透: 0.95%

分析师模型总结

### 1. 核心业务与基本面评估

兴蓉环境(000598)主要从事**水务公用事业**,业务结构集中于污水处理(40.24%)、自来水供应(37.0%)及垃圾渗滤液处理(17.27%),属于稳增长、低波动的防御性板块。结合基本面指标分析:

- **财务健康**:2024年营收约80.23亿元(修正后,原数据疑似笔误),净利润5.08亿元,净利润率6.33%,处于水务行业正常水平(5%-10%);资产负债率(Debt To Equity)1.55,略高于行业平均(约1.2),但公用事业需大量资本支出,该比例仍可控。

- **盈利能力**:2025年一季度净利润同比增长11.19%,显示良好的成长性(水务行业普遍增速约5%-8%)。

- **估值水平**:当前P/E约41.76倍(7.10元/0.17元),显著高于公用事业行业平均(15-25倍),估值偏高;Ps Ratio约2.64倍(修正后),处于行业合理区间(2-3倍),反映营收规模与市值匹配。

### 2. 技术面与消息面分析

- **长期趋势**:图表显示**长期趋势线(红色)呈明确上升态势**,2023年7月至2025年7月,股价从约5元上涨至7.63元,年化涨幅约23%,长期趋势未被破坏。

- **当前偏离**:当前价格7.10元显著低于长期趋势线(7.63元),且接近布林带下轨(7.17元),处于**短期超卖区间**(价格低于下轨)。

- **回调原因**:**无明确利空驱动**,属于技术性调整。近期新闻均为正常经营事件(解禁规模极小:0.15%;人事变动;注销子公司;接受调研),未对股价形成实质性利空。回调更可能源于前期上涨后的**获利回吐**(2025年以来涨幅约1%,低于板块平均17.72%,但短期仍有获利盘)或**市场情绪分化**(8月1日沪指下跌0.37%,环保板块上涨0.88%,但兴蓉逆势下跌)。

### 3. 综合前景展望与量化判断

#### 核心投资逻辑

公司为**基本面稳定、成长性良好的水务公用事业企业**(一季度净利润增长11.19%),但当前估值偏高(P/E41倍)。此次回调无明确利空,属于**技术性调整**,长期趋势未被破坏,短期超卖后有反弹需求,长期有望回归上升趋势。

#### 短期展望(未来1-4周)

- **走势预测**:**技术性反弹**(概率约70%)。

- **短期目标价**:7.37元(20-Day EMA)。

- **涨跌幅空间**:相对于当前价格(7.10元),上涨空间约**3.8%**((7.37-7.10)/7.10≈3.8%)。

- **理由**:

1. 20-Day EMA为短期重要阻力位,反弹至该位置为合理预期(修复短期超卖);

2. 布林带下轨(7.17元)附近有支撑,当前价格(7.10元)略低于下轨,短期需修复偏离;

3. 无重大利空,市场情绪逐步修复后,反弹为大概率事件。

#### 长期展望(未来3-6个月)

- **趋势判断**:**看好**(重回长期上升趋势的概率约80%)。

- **长期目标价**:7.63元(当前长期趋势线值)。

- **涨跌幅空间**:上涨空间约**7.5%**((7.63-7.10)/7.10≈7.5%);若考虑成长性(2025年净利润增长10%),目标价可上看**8.00元**,上涨空间约**12.7%**。

- **理由**:

1. **基本面支撑**:水务行业为稳增长板块,公司业务结构稳定(污水处理+自来水占比77.24%),净利润率(6.33%)及成长性(11.19%)优于行业平均,长期现金流稳定;

2. **技术面趋势**:长期趋势线仍呈上升态势,当前偏离为短期波动,未破坏长期趋势;

3. **估值消化**:若2025年净利润增长10%(至5.59亿元),Eps将提升至0.187元,P/E将从41倍降至37.9倍(仍偏高,但逐步消化),支撑长期股价上涨。

**总结**:短期反弹概率较大,长期有望回归上升趋势,但需注意估值偏高的风险(若成长性不及预期,可能面临估值回调压力)。