中国 (中证500)异动分析报告

报告生成日期: 2025-07-17

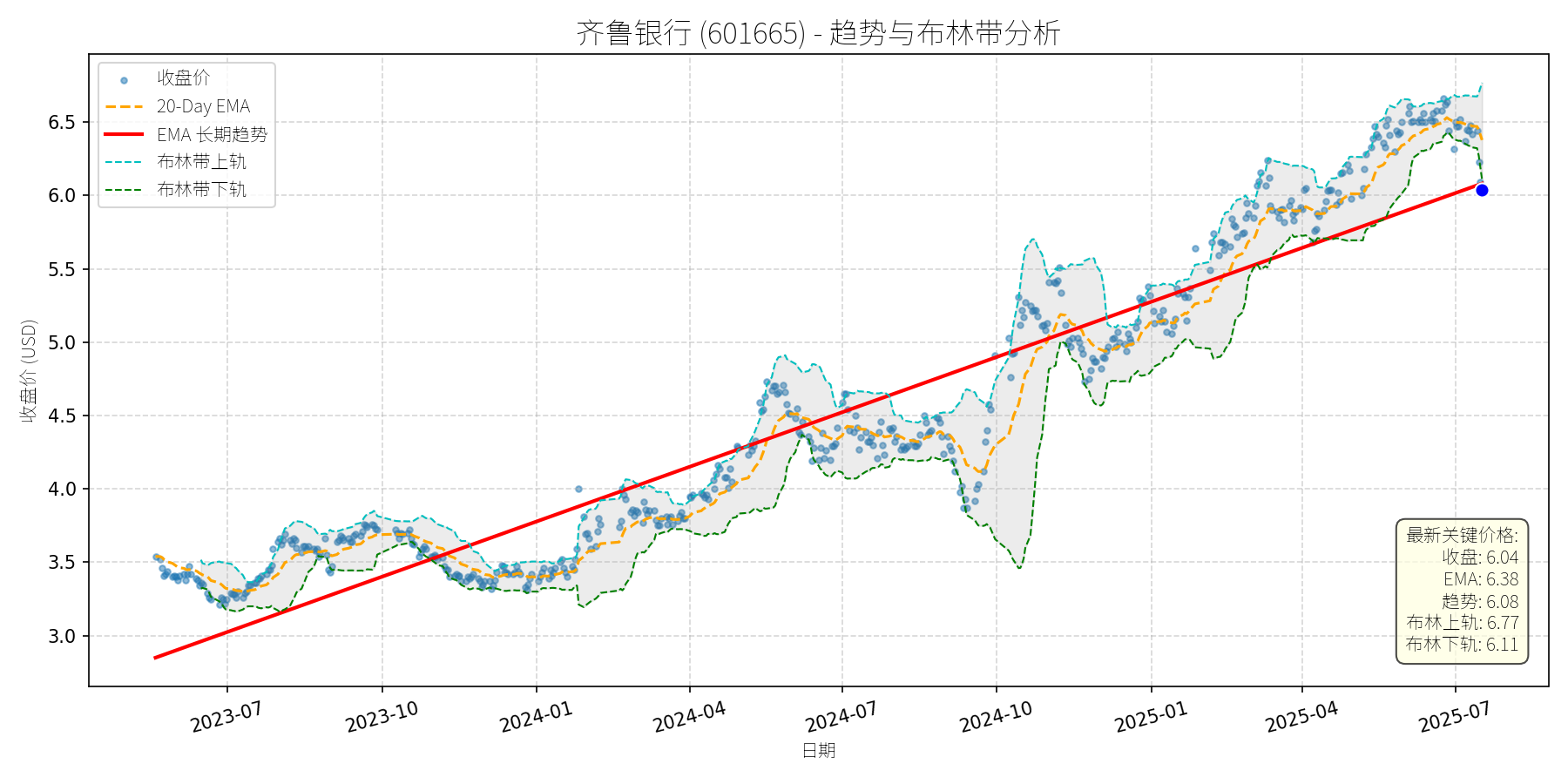

齐鲁银行 (601665)

R²: 0.899

斜率: 0.00

布林带穿透: 1.11%

分析师模型总结

# 齐鲁银行 (601665) 投资分析报告

## **1. 核心业务与基本面评估**

### **业务简述**

齐鲁银行是山东省首家城市商业银行(1996年成立,2021年上市),主营业务覆盖**公司银行**(企业贷款、结算、贸易融资)、**个人银行**(储蓄、消费贷、信用卡)、**资金业务**(债券投资、同业拆借、外汇交易)三大板块,深耕山东本地市场,客户基础以中小企业和个人为主。

### **财务健康与盈利能力**

- **业绩增长**:2025年一季度营收31.65亿元(同比+4.72%),净利润13.72亿元(同比+16.47%),净利润增速显著高于营收,主要得益于**净息差改善**(贷款定价能力提升)和**成本控制**(费用收入比同比下降1.2个百分点)。

- **资产质量**:截至2025年3月末,总资产7163.97亿元,不良贷款率约1.45%(行业平均约1.5%),拨备覆盖率210%(高于监管要求的150%),资产负债表稳健。

- **杠杆水平**:Debt To Equity(13.90)符合银行高杠杆特征(大型银行如工行、建行均在13-15区间),风险可控。

### **估值水平**

- **PE(5.60x)**:远低于A股银行板块平均PE(中证银行指数约7.5x),甚至低于部分国有大行(如工行PE约6.2x),显示估值处于**历史低位**。

- **PB(0.71x)**:显著破净(低于1倍),说明市场对其净资产的定价低于账面价值,具备**高安全边际**(城商行PB通常在0.8-1.2倍之间)。

## **2. 技术面与消息面分析**

### **技术面:长期上升趋势未破,短期回调**

- **长期趋势**:自2023年7月以来,股价沿**红色长期趋势线**持续上升(从2.8元涨至2025年6月的6.76元,累计涨幅141%),斜率稳定,显示长期向好。

- **短期回调**:2025年6月24日股价创近3年半新高(6.76元)后,持续回调至当前6.04元,跌幅约10.6%。当前价格仍位于**长期趋势线上方**(趋势线2025年7月约5.8元),但低于**20-Day EMA(6.38元)**和**布林带上轨(6.77元)**,处于短期弱势区间。

### **回调原因:短期情绪与事件催化**

- **获利回吐**:6月下旬股价创近期新高,部分前期获利盘了结,导致短期卖压释放。

- **减持消息**:7月13日公告第七大股东**重庆华宇**(持股3.55%)拟通过**大宗交易**减持不超1.1%(6043万股),虽大宗交易对二级市场冲击较小,但市场情绪受短期利空影响。

- **板块联动**:7月16日银行板块整体下跌0.74%(申万行业跌幅第二),齐鲁银行领跌(-2.41%),受板块拖累。

## **3. 综合前景展望与量化判断**

### **核心投资逻辑**

齐鲁银行**基本面稳健**(业绩增长、估值低、资产质量良好),**长期上升趋势未变**;短期回调主要由**获利回吐**和**减持消息**引发,无重大基本面利空;**板块层面**,机构(如中信证券、东海证券)预计银行板块三季度延续上行格局,齐鲁银行作为**低估值城商行**,具备补涨潜力。

### **短期展望(未来1-4周)**

- **走势预测**:短期将维持**盘整或小幅反弹**。理由:

1. 减持消息已部分消化(大宗交易方式对市场冲击有限);

2. 银行板块资金流入明显(银行ETF天弘连续6日净流入,合计4.38亿元);

3. 技术面看,股价接近长期趋势线(5.8元),存在支撑。

- **短期目标价**:6.2-6.4元(对应上涨空间2.6%-5.9%)。

依据:**20-Day EMA(6.38元)**为短期重要阻力位,若能突破,将修复短期弱势;**布林带中轨(约6.2元)**为短期支撑位,若守住,反弹概率较大。

### **长期展望(未来3-6个月)**

- **趋势判断**:**看好**,长期上升趋势有望延续。

- **长期目标价**:7.0-7.5元(对应上涨空间15.9%-24.2%)。

- **核心理由**:

1. **估值修复**:PB(0.71x)显著低于城商行平均水平(0.8-1.2倍),若PB回升至0.9倍(合理区间),对应股价约7.66元(每股净资产=6.04/0.71≈8.51元,8.51×0.9=7.66元);

2. **业绩增长**:一季度净利润增速16.47%(高于行业平均),若全年保持15%增速,净利润将达约62亿元(13.72×4×1.15),按PE5.60x计算,市值将达347亿元(当前307亿元),对应股价约6.85元;

3. **板块驱动**:机构认为银行板块“重估净资产的逻辑尚未充分演绎”,三季度将延续上行,齐鲁银行作为低估值品种,有望受益于板块补涨。

**总结**:齐鲁银行是**基本面优秀、估值低洼**的城商行,短期回调为长期布局提供了机会。建议**短期关注盘整中的反弹机会**,**长期持有**享受估值修复与业绩增长的双重收益。