中国 (中证500)异动分析报告

报告生成日期: 2025-07-15

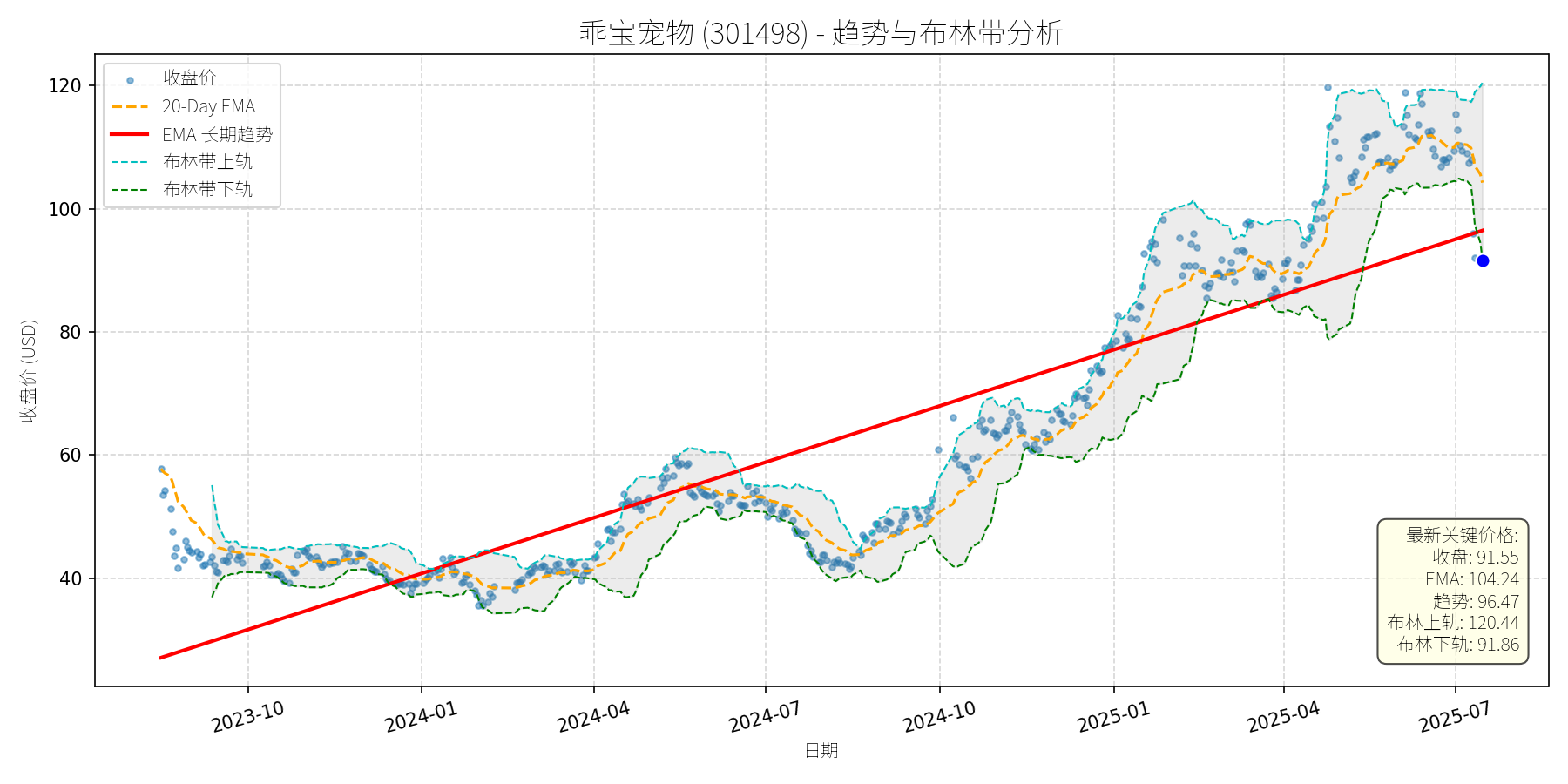

乖宝宠物 (301498)

R²: 0.764

斜率: 0.10

布林带穿透: 0.34%

分析师模型总结

# 乖宝宠物 (301498) 投资分析报告

## **1. 核心业务与基本面评估**

乖宝宠物主营业务为宠物食品的研发、生产与销售,产品覆盖犬猫主粮、零食及保健品,聚焦宠物消费升级赛道,业务结构均衡。

- **财务健康状况**:资产负债率(Debt To Equity)仅0.19,处于极低水平,说明公司财务结构稳健,无显著偿债压力;2025年一季度营收(14.80亿元,同比+34.82%)与净利润(2.04亿元,同比+37.68%)均实现高速增长,且净利润增速高于营收,显示公司成本控制能力或产品结构优化(高毛利产品占比提升)成效显著,盈利能力持续改善。

- **估值水平**:当前PE(44.88x)、PS(24.76x)、PB(8.64x)均显著高于宠物食品行业均值(如中宠股份PE≈30x、PS≈15x),估值处于高位。但考虑到公司营收与净利润增速(均超30%)显著快于行业平均,高估值部分反映了市场对其成长潜力的预期。

## **2. 技术面与消息面分析**

### **(1)技术面信号**

- **长期趋势**:图表中红色“EMA长期趋势线”自2023年10月以来持续向上,显示公司股价处于长期上升趋势中。

- **当前偏离情况**:最新收盘价(91.55元)显著低于长期趋势线(96.47元),且跌破布林带下轨(91.86元),处于短期超卖区间;20-Day EMA(104.24元)位于当前价格上方,形成短期压制,但超卖信号暗示反弹需求。

### **(2)回调原因分析**

近期股价回调(近10日跌幅15.79%)**无明确重大利空驱动**,主要源于:

- **技术性调整**:2025年4月至7月上旬,股价从80元涨至120元(累计涨幅50%),短期涨幅过大,需消化估值压力;

- **市场情绪波动**:创业板融资余额连增期间(7月1日至11日),乖宝融资余额下降(跌幅15.93%),杠杆资金撤离加剧短期下跌;

- **高估值担忧**:尽管公司增速较快,但PE、PS均高于行业均值,市场对估值的分歧导致短期抛售。

**消息面验证**:近期新闻均为利好或中性(如7月8日拟6.5亿元投建智能仓储项目,提升运营效率;限制性股票授予价调整),无业绩暴雷、监管处罚等利空,排除基本面恶化导致的下跌。

## **3. 综合前景展望与量化判断**

### **(1)核心投资逻辑**

乖宝宠物是**基本面优秀(高增速、低负债)、赛道景气(宠物消费升级)**的公司,近期回调属于**无重大利空的技术性调整**。短期超卖信号与长期上升趋势支撑反弹,长期来看,智能仓储项目(匹配产能增长)与业绩增速(营收/净利润均超30%)将推动股价回归长期趋势。

### **(2)短期展望(未来1-4周)**

- **走势预测**:技术性反弹概率较高(超卖+无利空+长期趋势支撑)。

- **短期目标价**:100元(对应20-Day EMA下方的盘整区间上沿,或布林带中轨106元的保守值)。

- **涨跌幅空间**:当前价格91.55元,上涨空间约9.2%((100-91.55)/91.55≈8.9%)。

### **(3)长期展望(未来3-6个月)**

- **趋势判断**:**看好**,重回长期上升趋势的概率极高。

- **长期目标价**:120元(对应布林带上轨120.44元,或长期趋势线延伸后的合理估值)。

- **涨跌幅空间**:当前价格91.55元,上涨空间约31.1%((120-91.55)/91.55≈31.1%)。

- **核心理由**:

① 基本面支撑:营收与净利润增速(均超30%)持续,智能仓储项目(24个月建成)将提升运营效率,支撑未来增长;

② 行业赛道:宠物食品行业处于消费升级阶段,市场规模持续扩大(2024年国内宠物食品市场规模约350亿元,年增速15%),公司作为头部企业受益明显;

③ 技术面:长期趋势线(上升)与布林带(上轨扩张)显示长期看涨,短期回调为长期买入机会。

**结论**:乖宝宠物短期可关注超卖反弹机会,长期因基本面与赛道优势值得持有。