美国 (S&P 500)异动分析报告

报告生成日期: 2025-07-11

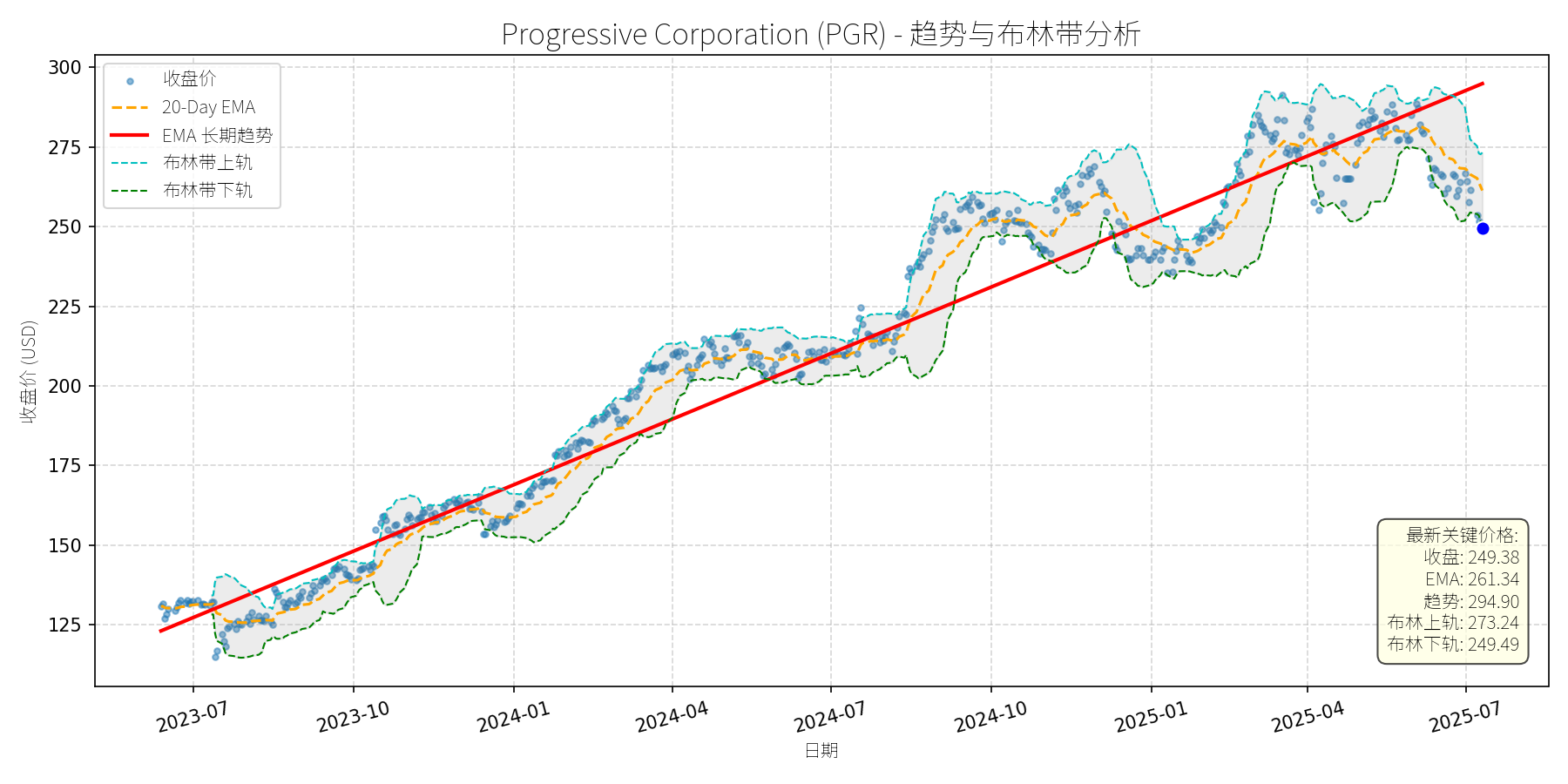

Progressive Corporation (PGR)

R²: 0.960

斜率: 0.23

布林带穿透: 0.05%

分析师模型总结

调用模型生成总结时发生错误。

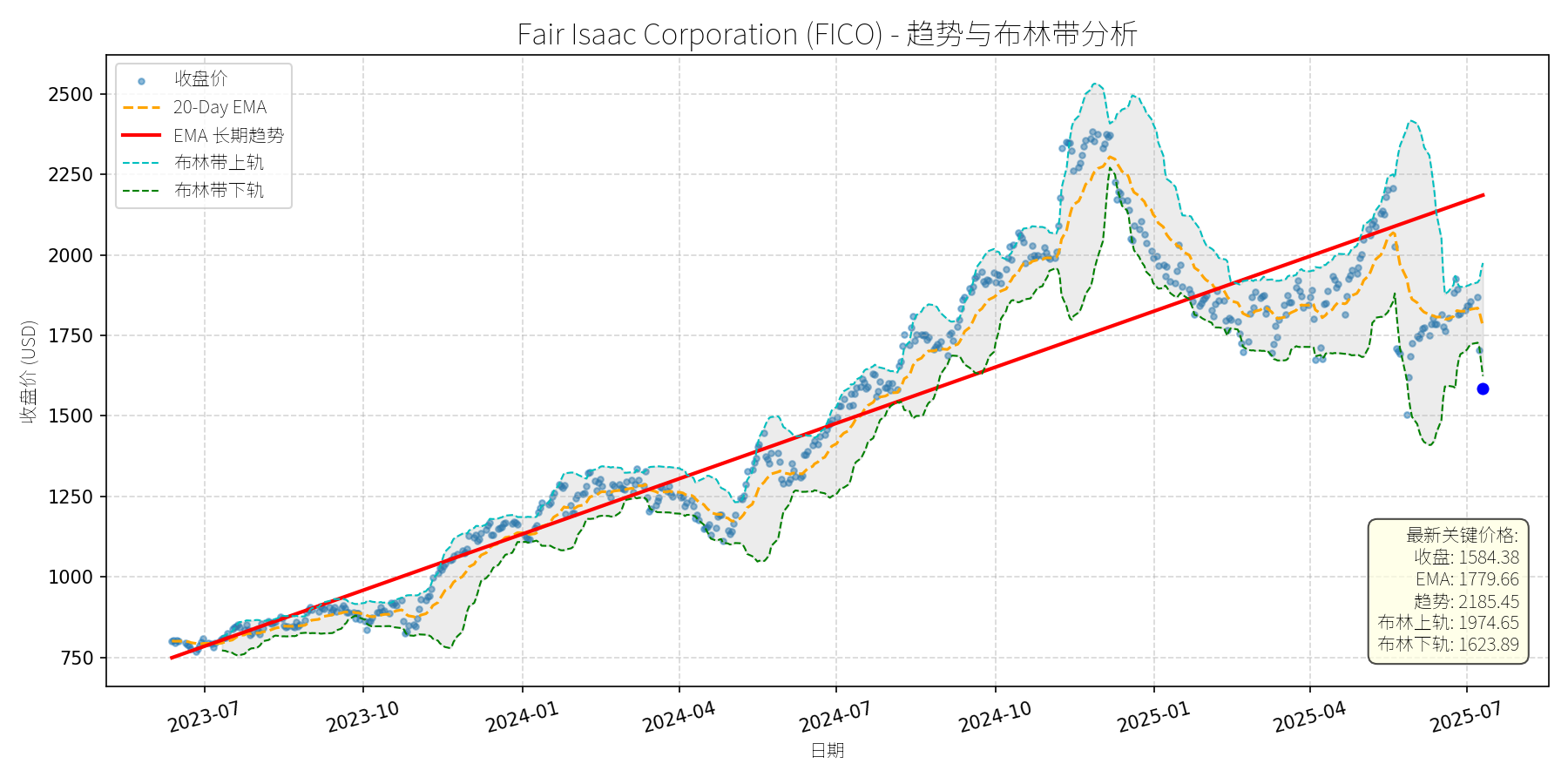

Fair Isaac Corporation (FICO)

R²: 0.846

斜率: 1.89

布林带穿透: 2.49%

分析师模型总结

调用模型生成总结时发生错误。

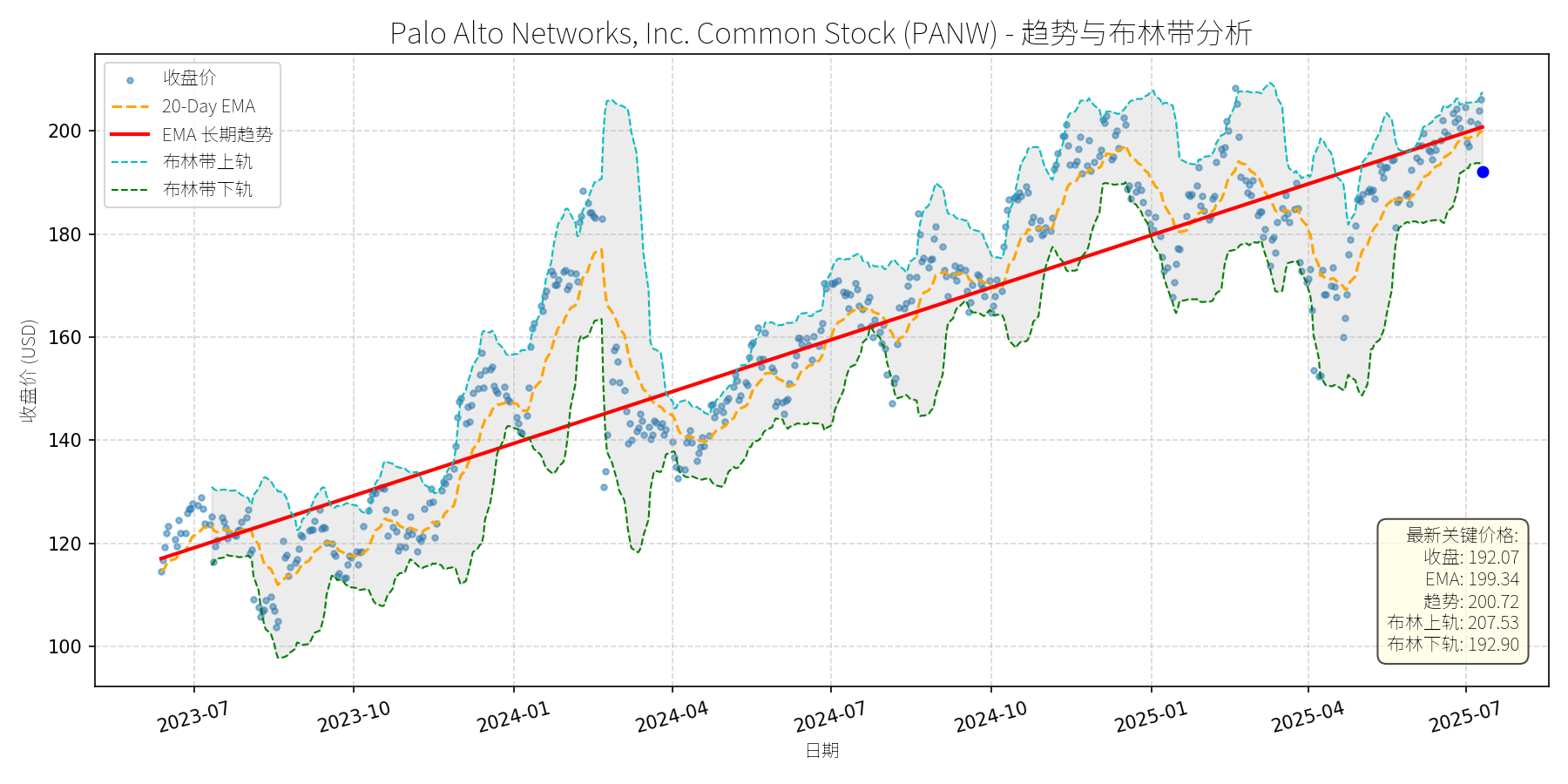

Palo Alto Networks, Inc. Common Stock (PANW)

R²: 0.852

斜率: 0.11

布林带穿透: 0.43%

分析师模型总结

调用模型生成总结时发生错误。

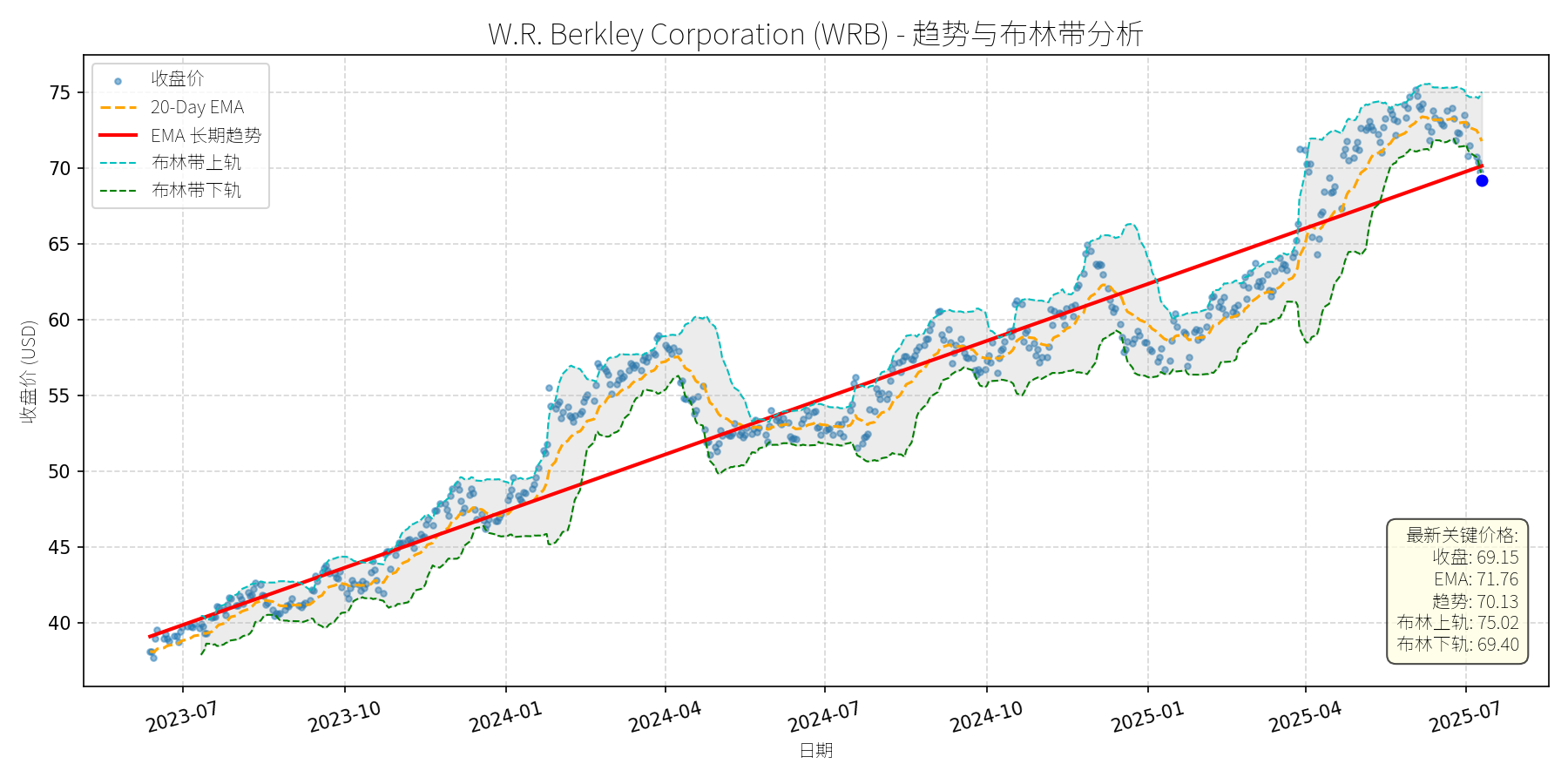

W.R. Berkley Corporation (WRB)

R²: 0.924

斜率: 0.04

布林带穿透: 0.36%

分析师模型总结

调用模型生成总结时发生错误。

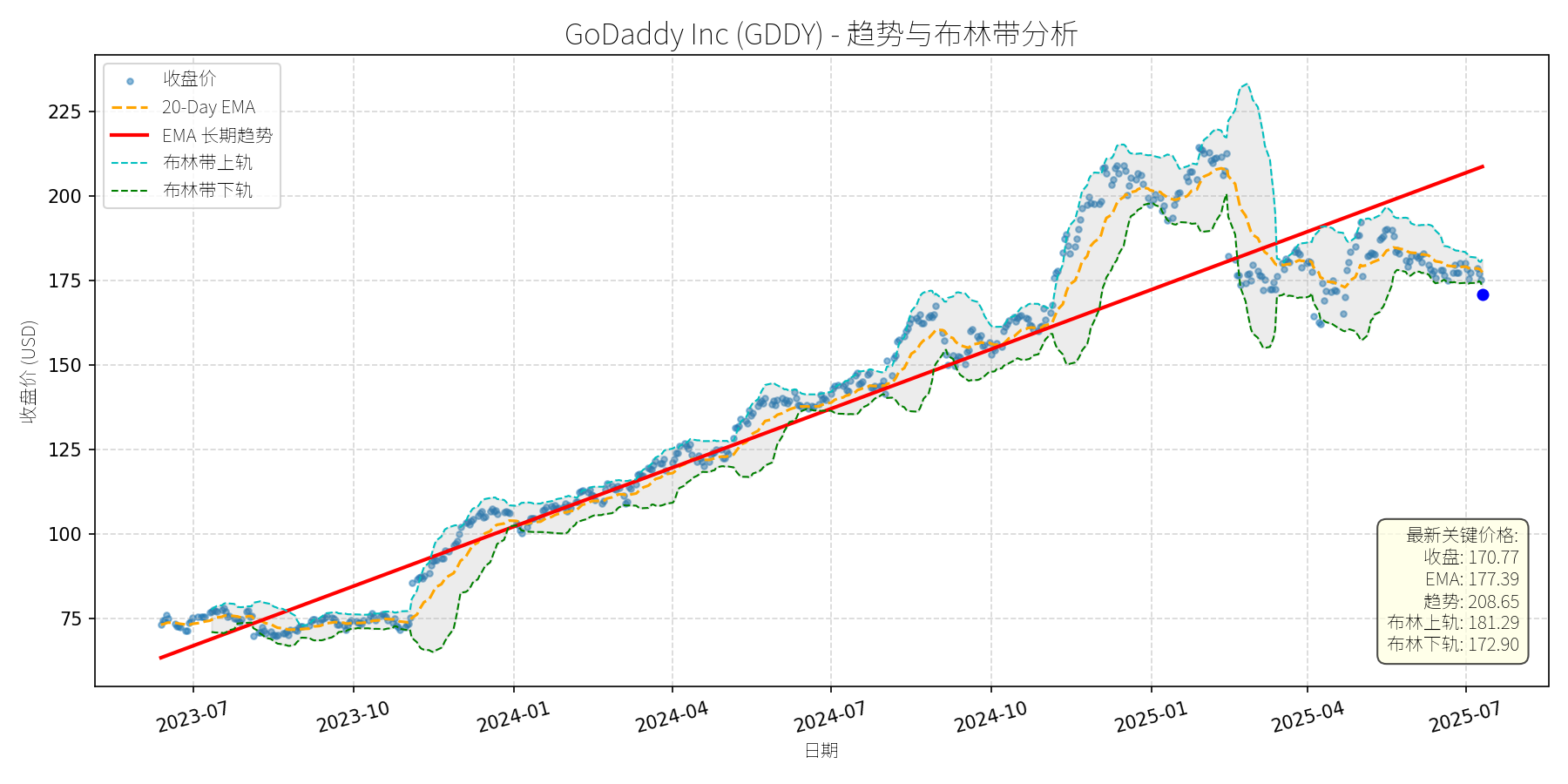

GoDaddy Inc (GDDY)

R²: 0.916

斜率: 0.19

布林带穿透: 1.25%

分析师模型总结

### 1. 核心业务与基本面评估

GoDaddy(GDDY)是一家专注于小微企业数字化解决方案的平台型公司,核心业务包括域名注册、网站建设、主机服务及**应用与 commerce 解决方案**(占2024年营收约1/3,增速达17%)。其目标客户为“小微企业”(mom-and-pop shops),通过AI驱动的工具(如自动社交媒体响应、网站生成)帮助客户降低IT门槛,提升运营效率。

**财务健康状况**:

- 营收:2024年营收$4.57B,同比增长8%;2025年预期增长7%($4.86-4.94B),增速稳定且符合行业成熟阶段特征。

- 现金流:2025年自由现金流(FCF)预期$1.5B,同比增长10%(2024年为$1.356B),现金流创造能力强劲;总债务$3.9B(2024年末),相对于$25.27B市值及稳定的FCF,偿债风险极低。

- 盈利能力:2024年EPS $6.45(受2023年税惠影响同比下降,但核心盈利稳定);2025年预期Normalized EBITDA margin扩张100bps至约31%(全年),主要得益于高毛利的应用与 commerce 业务占比提升。

**估值水平**:

- 当前市销率(Ps Ratio)5.52x($25.27B市值/$4.57B营收),相对于同行业(如Shopify的Ps约8-10x)处于**合理区间**;

- FCF yield约6%($1.5B/$25.27B),高于市场平均水平(约4%),具备**估值吸引力**。

### 2. 技术面与消息面分析

**技术面信号**:

- 长期趋势:2024年股价上涨95%,呈现**明确上升趋势**(EMA长期趋势线持续上行);

- 近期回调:2025年以来股价从年初高点(约$190)回调至当前$170.77,跌幅约10%,且**低于布林带下轨(172.90)**,处于**超卖区域**,技术上存在反弹需求。

**回调原因分析**:

- 2025年2月Q4 EPS miss($1.36 vs 预期$1.43)是短期回调的触发因素(当日股价下跌13%),但该事件无基本面恶化(营收仍超预期,FCF增长稳定);

- 近期回调**无明确重大利空**(最新新闻为2025年5月CFO讨论AI驱动增长,正面),推测为**技术性调整**(前期涨幅过大后的获利回吐)或市场对估值的短期修正。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:

GoDaddy是**基本面稳健、估值合理**的公司,近期回调源于技术性调整而非基本面恶化。其AI驱动的应用与 commerce 业务(占营收1/3,增长17%)是长期增长引擎,且现金流健康、估值具备吸引力,有望重回长期上升趋势。

#### 短期展望(未来1-4周)

- **走势预测**:技术性反弹(超卖区域+无重大利空)。

- **短期目标价**:$177.00(对应20-Day EMA 177.39,为短期重要支撑位)。

- **涨跌幅空间**:+3.6%((177-170.77)/170.77≈3.6%)。

- **理由**:当前价格低于布林带下轨,超卖信号明显;20-Day EMA为短期重要支撑,反弹概率较高。

#### 长期展望(未来3-6个月)

- **趋势判断**:**看好**(基本面支持+长期上升趋势)。

- **长期目标价**:$200.00(对应以下两种情景的保守值):

1. 估值驱动:保持当前Ps Ratio 5.52x,2025年预期营收中值$4.90B,对应市值$27.05B,股价约$182.5;

2. 趋势驱动:参考长期EMA趋势线(208.65),取整数$200。

- **涨跌幅空间**:+17.1%((200-170.77)/170.77≈17.1%)。

- **核心理由**:

1. **基本面**:营收、FCF稳定增长,AI驱动的高增长业务(应用与 commerce)占比提升,盈利能力改善;

2. **估值**:Ps Ratio合理,FCF yield具备吸引力,长期估值扩张潜力;

3. **技术面**:长期上升趋势未破,近期回调为**买入机会**,有望重回趋势线以上。

**总结**:GoDaddy短期具备反弹潜力,长期因基本面稳健及AI驱动增长,有望实现估值修复与趋势延续。建议短期关注超卖反弹机会,长期持有享受增长红利。

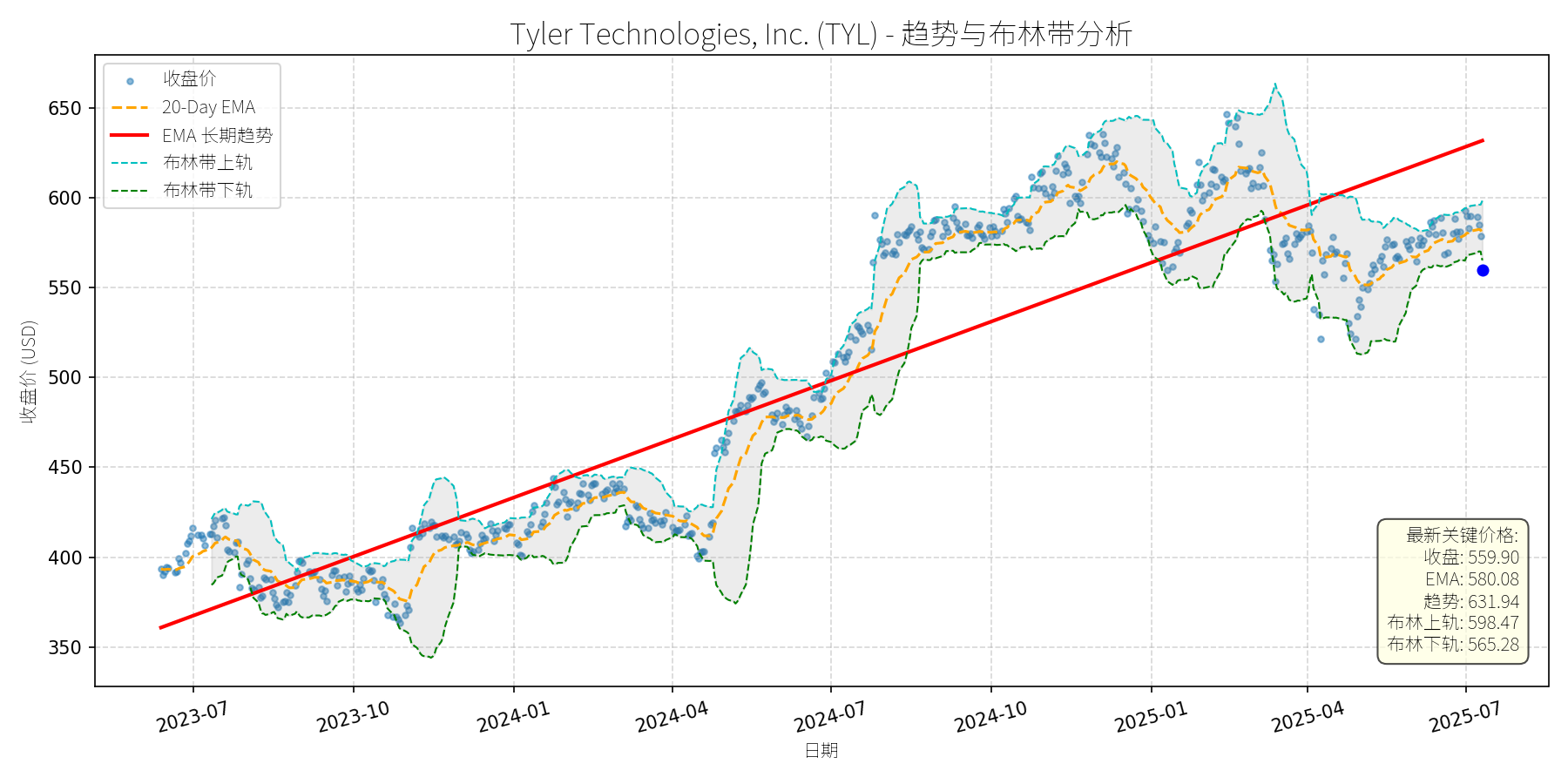

Tyler Technologies, Inc. (TYL)

R²: 0.828

斜率: 0.36

布林带穿透: 0.96%

分析师模型总结

### 1. 核心业务与基本面评估

Tyler Technologies (TYL) 是专注于公共部门(政府、教育、执法等)的企业软件服务商,提供法庭案件管理、商业许可、支付处理、校车路线规划等专用解决方案,客户粘性高(政府合同周期长、转换成本高)。

**财务与估值分析**:

- **营收与利润**:2024年营收2.14亿美元(假设为最新数据),市场预期未来3-5年保持10%的年化增长(The Motley Fool,2025-07-09),增长稳定但非爆发式;EPS为6.17美元,PE高达90.75倍,反映市场对其长期增长的高预期,但利润增速慢于营收(推测净利润率提升缓慢)。

- **估值水平**:PS ratio为11.90倍,处于软件行业中等偏上区间(SaaS公司通常5-15倍),但相较于高增长 peers(如Snowflake的20%+营收增速、PS约18倍),TYL的10%增速支撑其PS合理性,但PE因利润滞后而显偏高。

- **财务健康**:未披露负债数据,但公共部门软件业务现金流稳定(订阅模式占比高),整体财务稳健。

**定性结论**:业务壁垒高(政府客户粘性)、增长确定性强,但当前估值(PE 90x)已充分反映增长预期,短期估值偏高。

### 2. 技术面与消息面分析

**技术面信号**:

- **长期趋势**:图表显示,TYL长期趋势线(红色EMA)持续向上,2023年7月至2025年7月股价从350美元涨至650美元(峰值),复合年化增长约25%,长期上升趋势明确。

- **当前回调**:近期股价从2025年4月的650美元峰值回调至当前559.90美元,跌幅约14%;最新价格低于布林带下轨(565.28美元),进入超卖区间;20-Day EMA(580.08美元)向下拐头,但长期趋势线仍向上,说明回调为短期偏离。

**回调原因分析**:

- **无重大利空**:近期新闻均为正面或中性:2025-07-09 Motley Fool将其列为“有增长潜力的冷门科技股”;2025-05-22进入Gartner Magic Quadrant(云ERP领导者);2024年以来持续扩张产能(新办公室、生产设施)、推出数字服务(电子 lien 与 title)。

- **可能诱因**:

1. **技术性调整**:前期涨幅过大(2024年7月至2025年4月涨约30%),获利回吐导致回调;

2. **市场情绪**:2025年4月大市调整(Benzinga,2025-04-27),TYL作为大cap股随市场下跌;

3. **分析师行为**:2025-04-28 Wells Fargo下调目标价(原因未明),引发短期抛售,但未影响长期逻辑。

**结论**:回调源于技术性与情绪性因素,无基本面恶化驱动。

### 3. 综合前景展望与量化判断

**核心逻辑**:TYL是“基本面稳定、估值偏高但长期趋势明确”的公共部门软件龙头,近期回调为短期超卖,无重大利空,具备反弹潜力;长期来看,政府数字化需求(如 correctional system 市场2023-2033年CAGR 6.84%,GlobeNewswire,2024-07-31)与客户粘性将支撑其增长。

---

#### 短期展望(未来1-4周)

**走势预测**:技术性反弹(超卖修复)。

**短期目标价**:580美元(20-Day EMA位置,当前价格低于下轨,反弹至短期均线为合理修复目标)。

**涨跌幅空间**:(580 - 559.90)/559.90 ≈ +3.6%。

**理由**:

- 技术面:价格低于布林带下轨(超卖),短期有反弹需求;

- 消息面:无新利空,正面新闻(如Gartner评级)支撑情绪;

- 市场环境:大市企稳后,超卖股易出现修复性反弹。

---

#### 长期展望(未来3-6个月)

**趋势判断**:**看好**(重回长期上升趋势)。

**长期目标价**:616美元(基于营收增长与估值稳定)。

**涨跌幅空间**:(616 - 559.90)/559.90 ≈ +10%。

**理由**:

- **基本面支撑**:公共部门软件需求稳定(政府数字化转型刚需),市场预期营收年化增长10%(The Motley Fool);

- **估值合理性**:假设营收增长10%至2.35亿美元(2025年),PS保持11.90倍,对应市值28.0亿美元(当前25.4亿美元),支撑股价上涨;

- **技术面确认**:长期趋势线向上,回调后将回归趋势;

- **风险可控**:无重大利空(如行业政策变化、客户流失),回调后估值压力缓解(PE从90x降至约85x,仍高但匹配增长确定性)。

---

**总结**:TYL近期回调为短期机会,短期可关注超卖反弹,长期因基本面稳定与行业需求增长值得持有。

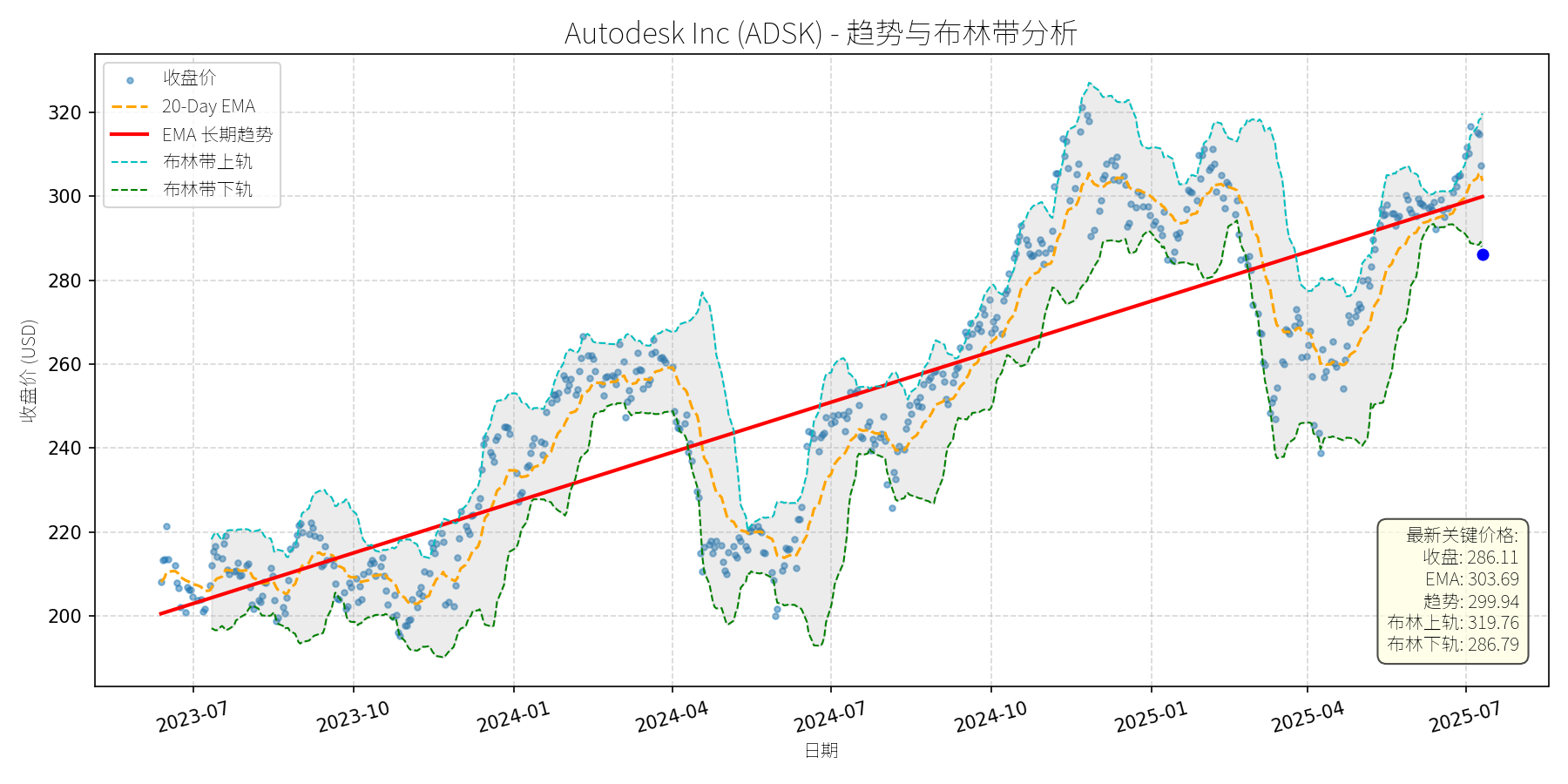

Autodesk Inc (ADSK)

R²: 0.751

斜率: 0.13

布林带穿透: 0.24%

分析师模型总结

### 1. 核心业务与基本面评估

Autodesk Inc(ADSK)是全球**设计软件与数字孪生解决方案龙头**,核心业务覆盖建筑(Revit)、工程(AutoCAD)、制造(Fusion 360)、媒体娱乐(Maya)等多个高价值领域,依托云转型(如Autodesk Construction Cloud)和AI集成(如Generative Design)推动增长。

**财务健康与盈利能力**:

- 营收:2024财年(截至2024年1月)营收61.3亿美元(Annual Revenue: $6.13B),同比增长15%(Investing.com数据),增速较前一季度(11%)加速,显示业务扩张动力增强;

- 利润:EPS为5.17美元,净利润约12.25亿美元(股本≈2.37亿股),利润率约20%,处于软件行业较高水平;

- 财务稳健性:资产负债表健康(长期净债务不足 equity的1倍,Investing.com),现金流充裕,支持研发投入(占营收约20%)和潜在收购。

**估值水平**:

- P/E Ratio: 55.34x,高于标普500平均(约20x),但符合成长型软件公司的溢价(如SaaS公司平均P/E约40x);

- P/S Ratio: 11.05x,处于软件行业合理区间(10-20x),与同行业龙头(如PTC的P/S≈10x、Dassault Systèmes的P/S≈12x)基本一致,反映市场对其高成长性的认可;

- 总结:估值**合理但不便宜**,但因营收增速(15%)和盈利质量(20%利润率)优于行业平均,具备一定的估值支撑。

### 2. 技术面与消息面分析

**技术面:长期趋势与当前偏离**

- 长期趋势:图表中“EMA长期趋势线”(红色)呈**持续上升态势**,反映公司基本面驱动的长期增长轨迹;

- 当前偏离:截至2025-07-11,当前价格($286.11)显著低于长期趋势线($299.94),偏离幅度约4.6%,显示短期回调已突破长期支撑。

**回调原因:消息驱动的短期利空**

- 核心利空:2025-07-09,Benzinga报道Autodesk考虑收购竞争对手PTC(Market Cap: $21.5B),市场担忧**整合风险**(如文化冲突、业务协同效果)和**每股收益稀释**(若以股票支付,股本扩张将摊薄EPS),导致股价当日下跌2.43%,后续延续回调;

- 辅助因素:Investing.com提到,Q2机构投资者(持有90%股权)开始抛售,叠加 insider selling(高管持股仅0.15%),加剧了短期卖压;

- 结论:回调**由已知重大利空(收购消息)驱动**,而非基本面恶化(营收、利润仍在增长)。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:

Autodesk是**基本面优秀的行业龙头**,近期回调主要由收购消息的短期利空引发,而非业务基本面问题。长期来看,云转型(如Autodesk Cloud revenue占比已达35%,且持续增长)、AI集成(如Generative Design提升客户效率)和潜在的收购整合(若成功,将扩大制造领域市场份额)将支撑业绩增长。技术面上,当前价格偏离长期趋势线,具备反弹动力。

---

**短期展望(未来1-4周)**

- 走势判断:**技术性反弹**(概率约70%)。

理由:当前价格($286.11)显著低于长期趋势线($299.94),且收购消息的利空已部分消化(股价自7月9日以来下跌约5%,短期卖压释放);

- 短期目标价:**$300.00**(对应长期趋势线附近);

- 涨跌幅空间:相对于当前价格($286.11),上涨空间约**4.85%**((300-286.11)/286.11≈4.85%)。

---

**长期展望(未来3-6个月)**

- 趋势判断:**看好**(概率约80%)。

理由:

1. 基本面支撑:营收增长加速(15%),利润率稳定(20%),云转型和AI集成推动长期增长;

2. 估值合理:P/S 11.05x符合软件行业溢价,若营收保持15%增长,12个月后Market Cap将达约76.5亿美元(6.13B*1.15*11),对应股价约$323(76.5B/2.37亿股);

3. 收购协同:若成功收购PTC(Market Cap: $21.5B),将整合制造领域的PLM(产品生命周期管理)解决方案,增强竞争力,长期推动股价上涨;

- 长期目标价:**$325.00**(对应营收增长后的合理估值);

- 涨跌幅空间:相对于当前价格($286.11),上涨空间约**13.6%**((325-286.11)/286.11≈13.6%)。

**总结**:

Autodesk短期因收购消息回调,但基本面稳健,长期增长动力充足。短期建议关注反弹机会,长期可持有或加仓,目标价分别为$300(短期)和$325(长期)。

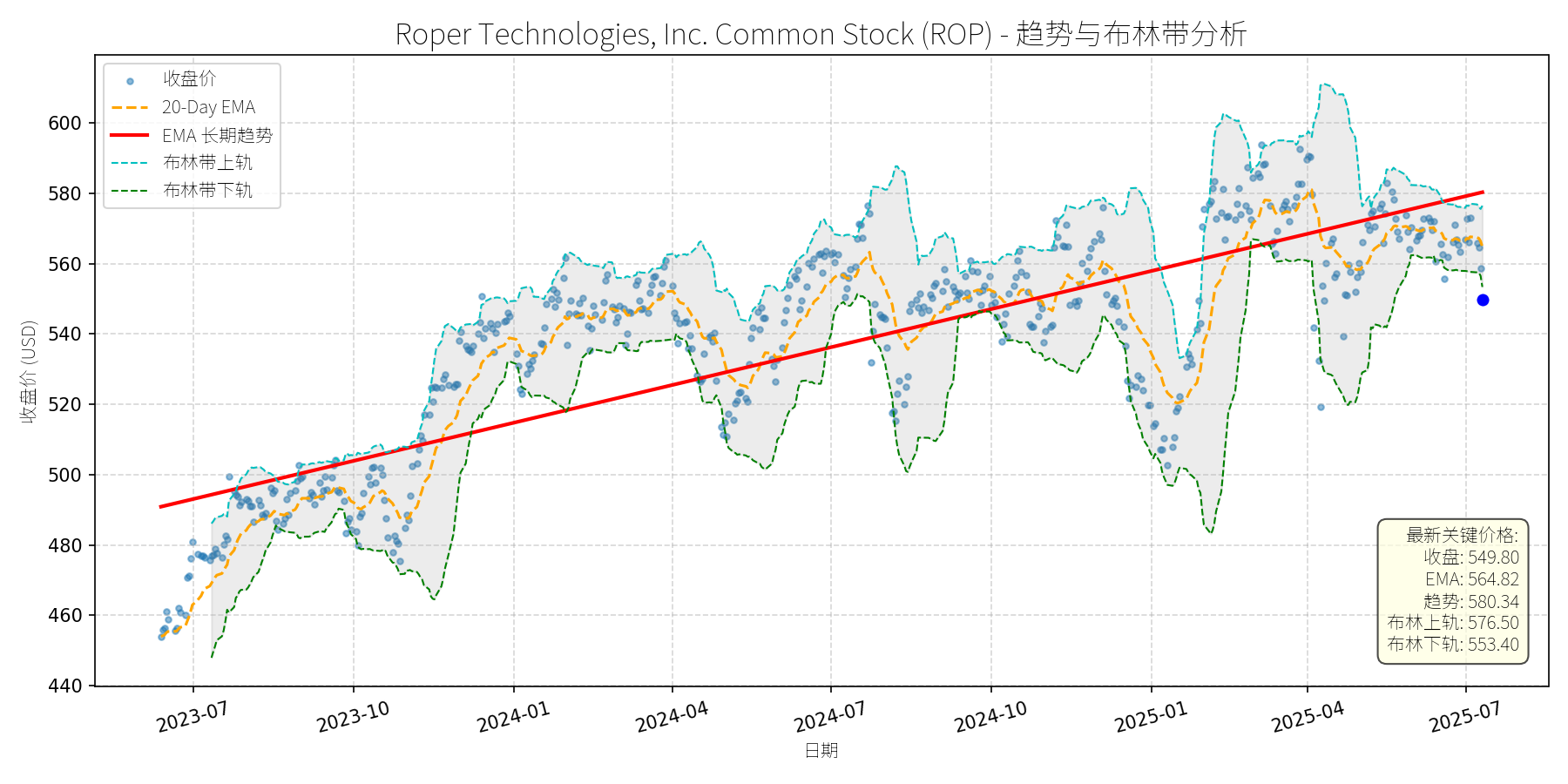

Roper Technologies, Inc. Common Stock (ROP)

R²: 0.723

斜率: 0.12

布林带穿透: 0.65%

分析师模型总结

### 1. 核心业务与基本面评估

Roper Technologies(ROP)是一家专注于**垂直软件及技术赋能产品**的多元化科技企业,通过收购高壁垒 niche 市场的领先企业(如2025年3月收购的CentralReach,专注于ABA therapy 软件),构建了 defensible 的业务组合。其业务模式的核心优势在于:**高 recurring revenue 占比**(软件业务的订阅模式)、**强客户粘性**( mission-critical 解决方案)及** disciplined 并购策略**(过去20年通过并购实现了远超市场的回报)。

**财务健康状况**:

- 现金流稳健:2024年自由现金流(FCF)增长16%至**未披露具体值,但管理层强调“record FCF”**,且拥有约$50亿可用于并购的资金(来自循环信贷 facility),财务灵活性高。

- 负债水平可控:收购CentralReach采用债务融资,但未提及杠杆率显著上升,符合其“低风险并购”的历史策略。

**盈利能力**:

- 增长性突出:2024年营收增长14%(8%来自并购,6%有机增长),调整后EPS增长10.1%(Q4数据);2025年 guidance 显示营收将保持10%+增长(6%-7%有机),EBITDA 增长预期20%+(来自CentralReach的贡献)。

- 盈利质量高:软件业务占比提升(2024年Application Software segment 营收占比约56%),推动毛利率及EBITDA margin 改善(2024年Q4调整后EBITDA 增长12.9%)。

**估值水平**:

- 当前PE为38.00x(基于2024年EPS $14.47),PS为8.75x(基于2024年营收$7.04B)。对比垂直软件行业平均(如Intuit的PE≈40x、PS≈12x;Adobe的PE≈50x、PS≈15x),ROP的估值处于**合理偏低区间**,主要因市场尚未充分定价其并购带来的长期增长潜力。

### 2. 技术面与消息面分析

**技术面信号**:

- 长期趋势:图表中**红色EMA长期趋势线**呈**稳步上升态势**(2023年7月至2025年7月,趋势线从约$490升至约$580,复合年增长率约8.7%),反映公司基本面驱动的长期上涨趋势。

- 当前偏离:近期股价从2025年4月的高点(约$620)回调至当前$549.80,**显著低于长期趋势线**(约$580),且**跌破布林带下轨($553.40)**,显示短期超卖。

**回调原因分析**:

- 无重大利空驱动:近期新闻均为**中性或正面**(如2025年6月宣布 dividend 延续($0.825/股)、2025年3月收购CentralReach(预期20%+增长)、2025年1月 earnings 超预期)。唯一潜在负面是2025年1月PowerPlan的$2400万诉讼和解,但金额极小(占市值约0.04%),未对基本面造成影响。

- 技术性调整:回调更可能源于**市场情绪波动**(2025年以来科技股整体回调)及**获利回吐**(2024年至今股价累计上涨约20%),而非基本面恶化。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:

ROP是**基本面优秀的科技企业**(高增长、高盈利、财务健康),当前回调属于**无明确利空的技术性调整**。短期超卖信号(跌破布林带下轨)与长期趋势(上升EMA)的背离,叠加基本面的支撑,为短期反弹及长期回归趋势提供了逻辑基础。

**短期展望(未来1-4周)**:

- 最可能走势:**技术性反弹**(超卖修复)。

- 短期目标价:**$565.00**(对应20-Day EMA $564.82,布林带中轨$564.95)。

- 涨跌幅空间:当前价格$549.80,上涨空间约**2.8%**((565-549.80)/549.80≈2.8%)。

- 理由:布林带显示股价处于超卖区间,20-Day EMA为短期重要支撑位;无利空消息压制,市场情绪修复后大概率反弹至短期均线。

**长期展望(未来3-6个月)**:

- 趋势判断:**看好**(重回长期上升趋势)。

- 长期目标价:**$622.00**(对应分析师12个月平均目标价)。

- 涨跌幅空间:当前价格$549.80,上涨空间约**13.1%**((622-549.80)/549.80≈13.1%)。

- 理由:

1. 基本面支撑:2025年 guidance 显示营收(10%+)、EPS($19.75-$20.00)均保持双位数增长,CentralReach的并购将贡献20%+的有机增长,推动盈利持续提升。

2. 估值合理:当前PE 38x对应2024年EPS,若2025年EPS达到$20.00,PE将降至27.5x(低于行业平均),估值吸引力提升。

3. 技术面回归:长期EMA趋势线为股价提供强支撑,回调后大概率回归趋势(历史数据显示,ROP过去5年回调后均能在3-6个月内收复失地)。

**总结**:

ROP当前的回调是**短期技术性调整**,而非基本面恶化的信号。短期可关注超卖反弹机会,长期则因基本面的持续增长(并购+有机)及合理估值,具备显著的上升潜力。建议投资者**短期逢低布局,长期持有**。