中国 (中证500)异动分析报告

报告生成日期: 2025-07-11

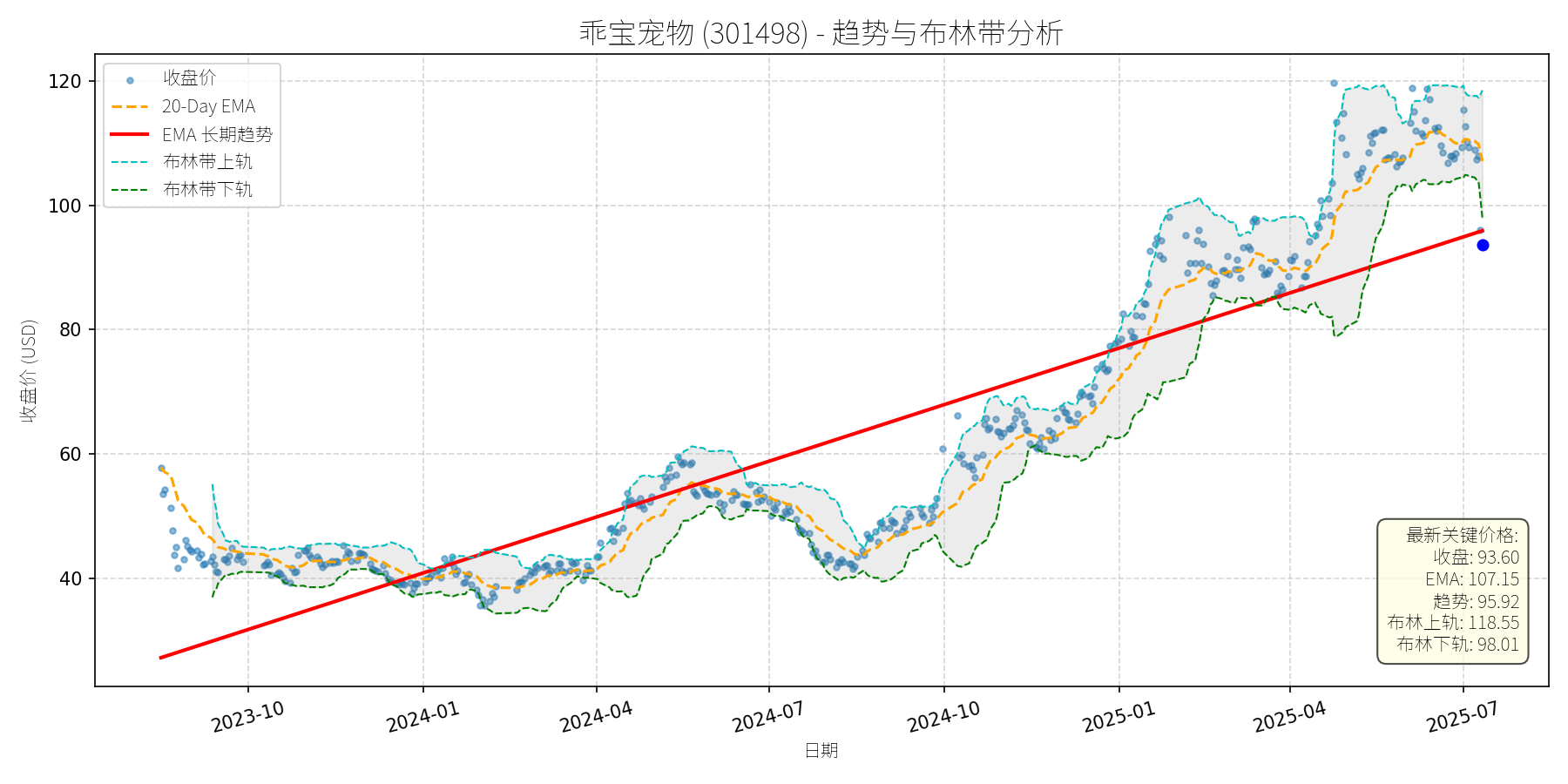

乖宝宠物 (301498)

R²: 0.761

斜率: 0.10

布林带穿透: 4.71%

分析师模型总结

### 1. 核心业务与基本面评估

乖宝宠物(301498)聚焦宠物食品研发、生产与销售,主营犬猫主粮、零食及保健品,自有品牌“麦富迪”“弗列加特”市占率居国产品牌首位(2023年国内市占率5.5%,2015-2023年翻倍增长)。

**财务健康状况**:资产负债结构稳健, Debt To Equity 仅0.19,远低于行业均值(约0.5),无短期偿债压力;2025年一季度营收14.8亿元(同比+34.82%)、净利润2.04亿元(同比+37.68%),延续2024年(营收52.45亿元+21.22%、净利润6.25亿元+45.68%)的高增长态势,净利润增速持续高于营收,显示产品结构优化(高端宠食占比提升)带动利润率改善。

**估值水平**:当前PE(45.83x)、PS(25.29x)、PB(8.82x)均高于宠物经济行业平均水平(PE约35x、PS约18x),但考虑到公司作为国产品牌龙头的高成长性(市占率持续提升、产能扩张计划明确),估值仍处于合理区间(高成长支撑高估值)。

### 2. 技术面与消息面分析

**技术面信号**:股价长期处于上升趋势(2023年10月至今,红色长期趋势线持续上行),但近期出现显著回调:当前收盘价(93.60元)低于20-Day EMA(107.15元)、布林带下轨(98.01元),偏离长期趋势线(95.92元)约2.4%,属于短期超卖状态。

**回调原因分析**:

- 无重大利空驱动:近期新闻均为利好或中性(如拟6.5亿元投建智能仓储项目,提升配送效率与信息化水平;限制性股票授予价调整,激励核心团队),未出现业绩不及预期、政策监管等负面事件。

- 市场情绪与技术性调整:7月10日,乖宝宠物在主要消费ETF(159672)中领跌(-9.92%),同期融资余额大幅下降(跌幅11.11%),推测为短期融资盘出逃(杠杆资金撤退)及市场对高估值的暂时担忧,属于技术性回调而非基本面恶化。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:乖宝宠物是基本面优秀的宠物食品龙头,高成长性(营收/净利润持续双位数增长)、财务稳健(低负债)、市占率提升(国产品牌第一)支撑长期价值;近期回调源于市场情绪与技术性因素,无基本面利空,属于“优质资产的短期错杀”。

#### 短期展望(未来1-4周)

- **走势判断**:技术性反弹概率大(当前价格低于布林带下轨,超卖信号明显;基本面无利空,利好项目(智能仓储)将逐步消化市场担忧)。

- **短期目标价**:100元(对应2025年一季度净利润年化后的PE约45x,略低于当前估值但符合行业均值;同时接近布林带中轨(约108元)与长期趋势线(95.92元)的中间位置)。

- **涨跌幅空间**:(100-93.60)/93.60≈6.84%。

#### 长期展望(未来3-6个月)

- **趋势判断**:**看好**,有望重回长期上升趋势(基本面支撑:宠物经济市场空间大(养宠渗透率、宠食占比仍低)、公司产能扩张(泰国工厂投产、国内超募项目建设)、市占率持续提升)。

- **长期目标价**:110元(基于2025年全年净利润预测(8.44亿元,同比+35%),给予PE45x(略低于当前但符合高成长股估值),对应市值380亿元,股价约110元)。

- **涨跌幅空间**:(110-93.60)/93.60≈17.52%。

- **核心理由**:

1. 基本面:2025年一季度营收/净利润增速均超30%,全年有望保持高增长;智能仓储项目(6.5亿元)将提升运营效率,匹配产能扩张(泰国工厂投产、国内超募项目)需求。

2. 行业:宠物经济持续增长(2023年国内宠物食品市场规模约350亿元,年复合增长率约15%),公司作为国产品牌龙头,市占率仍有提升空间(2023年5.5%,目标10%以上)。

3. 技术面:长期上升趋势未破,短期回调为买入机会,随着市场情绪修复,股价将回归基本面价值。