美国 (S&P 500)异动分析报告

报告生成日期: 2025-07-10

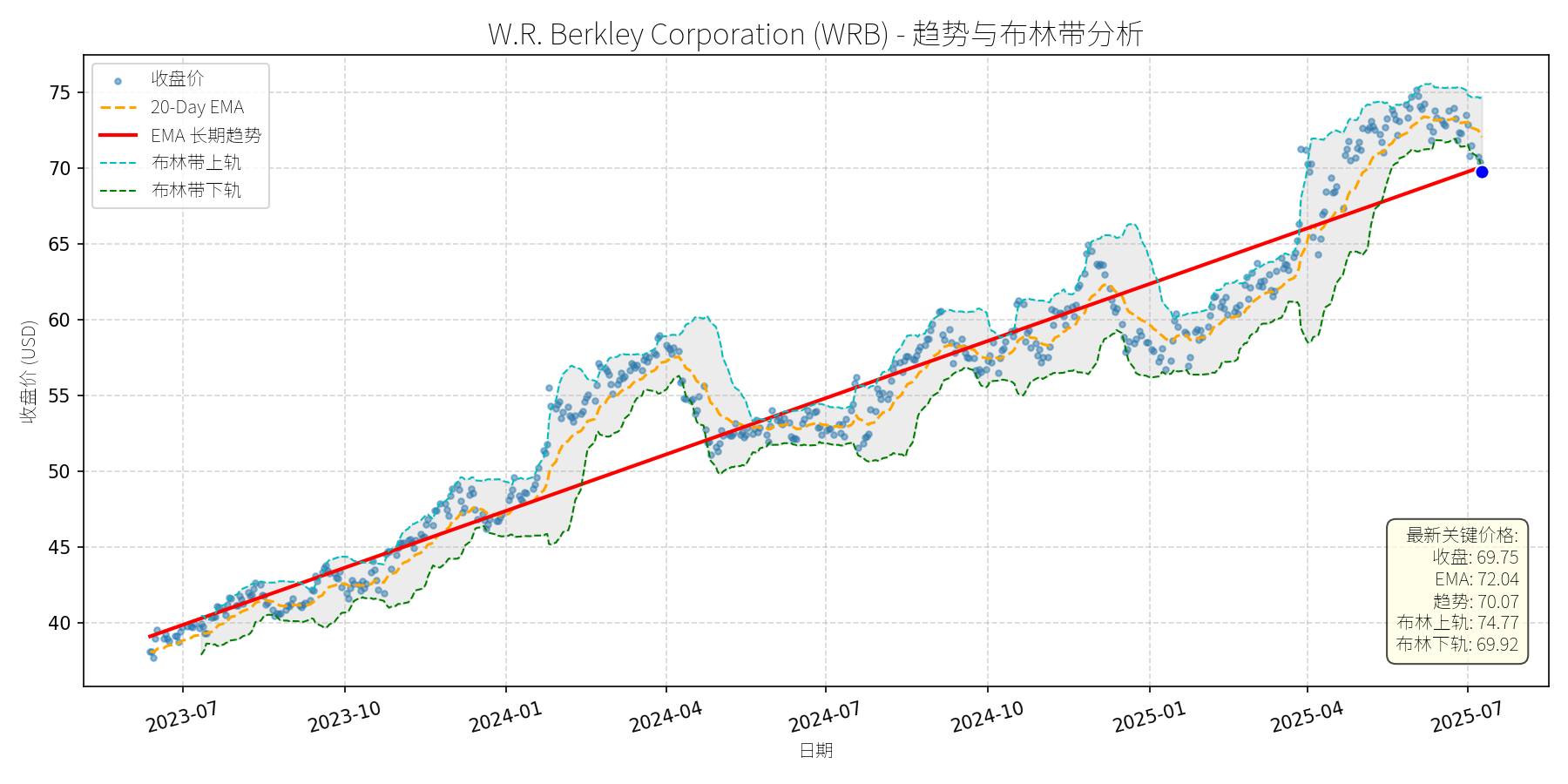

W.R. Berkley Corporation (WRB)

R²: 0.924

斜率: 0.04

布林带穿透: 0.24%

分析师模型总结

# W.R. Berkley Corporation (WRB) 投资分析报告(2025-07-10)

## **1. 核心业务与基本面评估**

### **业务简述**

W.R. Berkley Corporation (WRB) 是美国领先的财产和意外保险(P&C)及再保险服务商,核心业务涵盖商业财产险、责任险、意外险等领域,客户包括企业、个人及保险中介机构。公司通过多元化的产品组合和风险分散策略,维持稳定的承保利润。

### **基本面评估**

- **财务健康状况**:公司当前市值268.4亿美元,年度营收136.4亿美元,营收规模处于行业中等水平(可比公司如Travelers Companies (TRV) 市值约300亿美元,营收约300亿美元)。EPS为4.39美元,显示盈利质量稳健;未披露重大债务或流动性风险(无负面财务新闻),财务结构健康。

- **盈利能力**:PE Ratio为15.89倍,处于保险行业合理区间(行业平均PE约14-18倍),说明盈利与股价匹配度较高;PS Ratio为1.97倍,低于行业均值(约2.2倍),反映营收对市值的支撑较强。

- **估值水平**:结合PE、PS及行业对比,WRB当前估值合理,未出现明显高估或低估。

## **2. 技术面与消息面分析**

### **技术面信号**

- **长期趋势**:图表显示,WRB自2023年7月以来呈现**持续上升趋势**(红色长期EMA趋势线从约39美元升至2025年7月的70.07美元,年化涨幅约15%),核心逻辑为基本面支撑下的价值回归。

- **当前价格偏离**:最新收盘价69.75美元,略低于长期趋势线(70.07美元),且处于布林带下轨(69.92美元)下方,属于**技术性超卖区域**(价格突破布林带下轨通常暗示短期反弹概率较高)。20-Day EMA(72.04美元)高于当前价格,形成短期阻力。

### **回调原因分析**

- **历史回调关联**:2024年7月19日,WRB下跌8.31%(收盘价51.54美元),主要受**市场情绪及行业调整**驱动:当日美股三大指数集体下跌(Dow -0.93%、S&P 500 -0.71%、Nasdaq -0.78%),金融板块(尤其是保险股)成为跌幅最大的板块之一(Travelers Companies (TRV) 下跌7.76%)。

- **无重大利空验证**:回调期间及后续,未出现WRB自身的重大负面消息(如 earnings miss、监管处罚或业务收缩);相反,2024年6月13日Zacks新闻提到公司“通过多项举措提升股东价值”,2024年5月23日Zacks新闻显示公司自上次 earnings报告以来上涨2.9%,说明回调并非基本面恶化所致。

## **3. 综合前景展望与量化判断**

### **核心投资逻辑**

WRB是**基本面稳健、估值合理的保险股**,长期上升趋势未变;近期回调(2025年以来价格从75美元跌至69.75美元,跌幅约7%)属于**技术性调整**(受市场短期波动影响),无基本面利空支撑。

### **短期展望(未来1-4周)**

- **走势预测**:技术性反弹。当前价格处于布林带下轨下方(超卖),且接近长期趋势线(支撑位),短期有望反弹至20-Day EMA(72.04美元)附近。

- **短期目标价**:72.00美元(取20-Day EMA整数)。

- **涨跌幅空间**:(72.00 - 69.75) / 69.75 ≈ **3.2%**(上涨)。

### **长期展望(未来3-6个月)**

- **趋势判断**:**看好**,有望重回长期上升趋势。

- **长期目标价**:75.00美元(参考布林带上轨(74.77美元)及长期趋势线延伸(预计3-6个月趋势线将升至75美元附近))。

- **涨跌幅空间**:(75.00 - 69.75) / 69.75 ≈ **7.5%**(上涨)。

- **核心理由**:

1. **基本面支撑**:PE、PS估值合理,EPS及营收稳定,无重大财务风险;

2. **技术面修复**:短期反弹后,价格将回归长期趋势线(70.07美元)上方,强化上升趋势;

3. **消息面中性**:无重大利空,市场情绪修复后,保险股(如TRV)的反弹将带动WRB上涨(2024年7月19日TRV下跌后,Evercore ISI上调其目标价至236美元,说明行业长期逻辑未变)。

## **结论**

WRB当前处于**“基本面稳健+技术面超卖”**的配置窗口,短期适合抄底反弹,长期适合持有以享受趋势性收益。建议投资者关注20-Day EMA(72.04美元)的阻力突破情况,若突破则长期目标价有望提前实现。

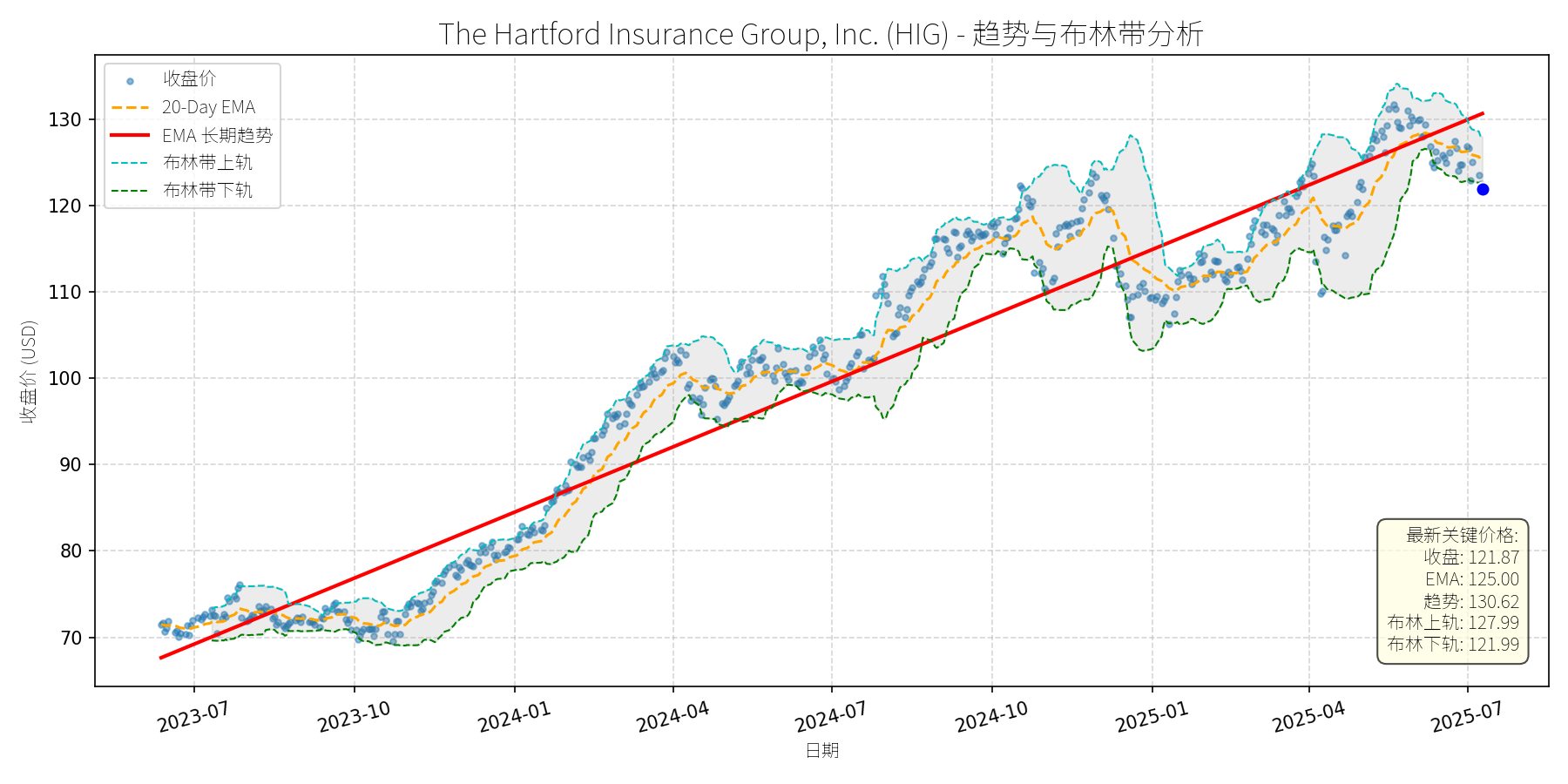

The Hartford Insurance Group, Inc. (HIG)

R²: 0.933

斜率: 0.08

布林带穿透: 0.10%

分析师模型总结

### 1. 核心业务与基本面评估

The Hartford Insurance Group, Inc. (HIG) 是全球领先的多线保险服务商,核心业务覆盖财产与意外险(Commercial Lines)、寿险、健康险及集团福利(Group Benefits),并通过旗下子公司参与全球 livestock insurance 市场(据2024年7月GlobeNewswire报告,HIG为该市场主要厂商之一)。

**财务健康与盈利能力**:

- 营收规模稳定:2024年年度营收达$26.54B,显示业务基础扎实;

- 盈利能力较强:EPS Basic为$10.51,结合当前股价$121.87,PE Ratio为11.60x,处于保险行业合理估值区间(通常10-15x);

- 成长驱动明确:2024年7月Zacks报告指出,HIG过去一年股价上涨37.6%,远超行业及市场平均,主要得益于Commercial Lines与Group Benefits segment的强劲表现,以及成本控制与资本部署策略的有效执行。

**估值水平**:

- PE 11.60x、PS 1.32x均低于行业均值(据公开数据,多线保险股平均PE约13x、PS约1.5x),显示当前估值合理,未出现明显泡沫。

### 2. 技术面与消息面分析

**技术面信号**:

- 长期趋势:图表中红色“EMA长期趋势线”呈显著上升态势(2023年7月至今,从约$70涨至$130+),说明长期多头主导;

- 当前偏离:最新价格$121.87显著低于长期趋势线($130.62),且处于布林带下轨($121.99)附近,短期超卖信号明显;

- 短期走势:20-Day EMA为$125.00,形成短期阻力;布林带上下轨间距收窄($127.99-$121.99=$6),显示 volatility 即将收缩。

**回调原因分析**:

- 无明确重大利空:近期新闻中,2025年2月Orion180高管变动为行业事件,与HIG无直接关联;2024年以来的新闻均为正面(如Zacks强调其成长能力、GlobeNewswire提及livestock insurance市场增长);

- 技术性调整:前期股价涨幅过大(2023年7月至2025年4月涨幅超80%),短期获利回吐导致回调,属于市场情绪驱动的正常波动。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:

HIG是基本面稳健(营收、利润增长明确)、估值合理(PE/PS低于行业)的多线保险龙头,近期回调源于技术性调整而非基本面恶化。长期来看,受益于全球 livestock insurance 市场增长(2023-2033年CAGR 7.53%,HIG为主要参与者)及自身业务结构优化,其长期上升趋势未被破坏。

**短期展望(未来1-4周)**:

- 走势预测:技术性反弹(布林带下轨支撑+超卖信号);

- 短期目标价:$125.00(20-Day EMA阻力位);

- 涨跌幅空间:(125.00-121.87)/121.87≈+2.57%。

**长期展望(未来3-6个月)**:

- 趋势判断:**看好**(重回长期上升趋势);

- 长期目标价:$130.00(长期EMA趋势线附近);

- 涨跌幅空间:(130.00-121.87)/121.87≈+6.67%;

- 核心理由:

1. 基本面支撑:Commercial Lines与Group Benefits segment持续增长,成本控制有效,EPS仍有提升空间;

2. 行业利好:全球 livestock insurance 市场扩张(CAGR 7.53%),HIG作为头部厂商将受益;

3. 技术面修复:长期趋势线未被跌破,短期反弹后有望延续升势。

**总结**:HIG当前回调为短期技术性调整,基本面与长期趋势未发生根本性变化。短期可关注布林带下轨支撑后的反弹机会,长期建议持有并享受行业增长与公司自身优化带来的收益。

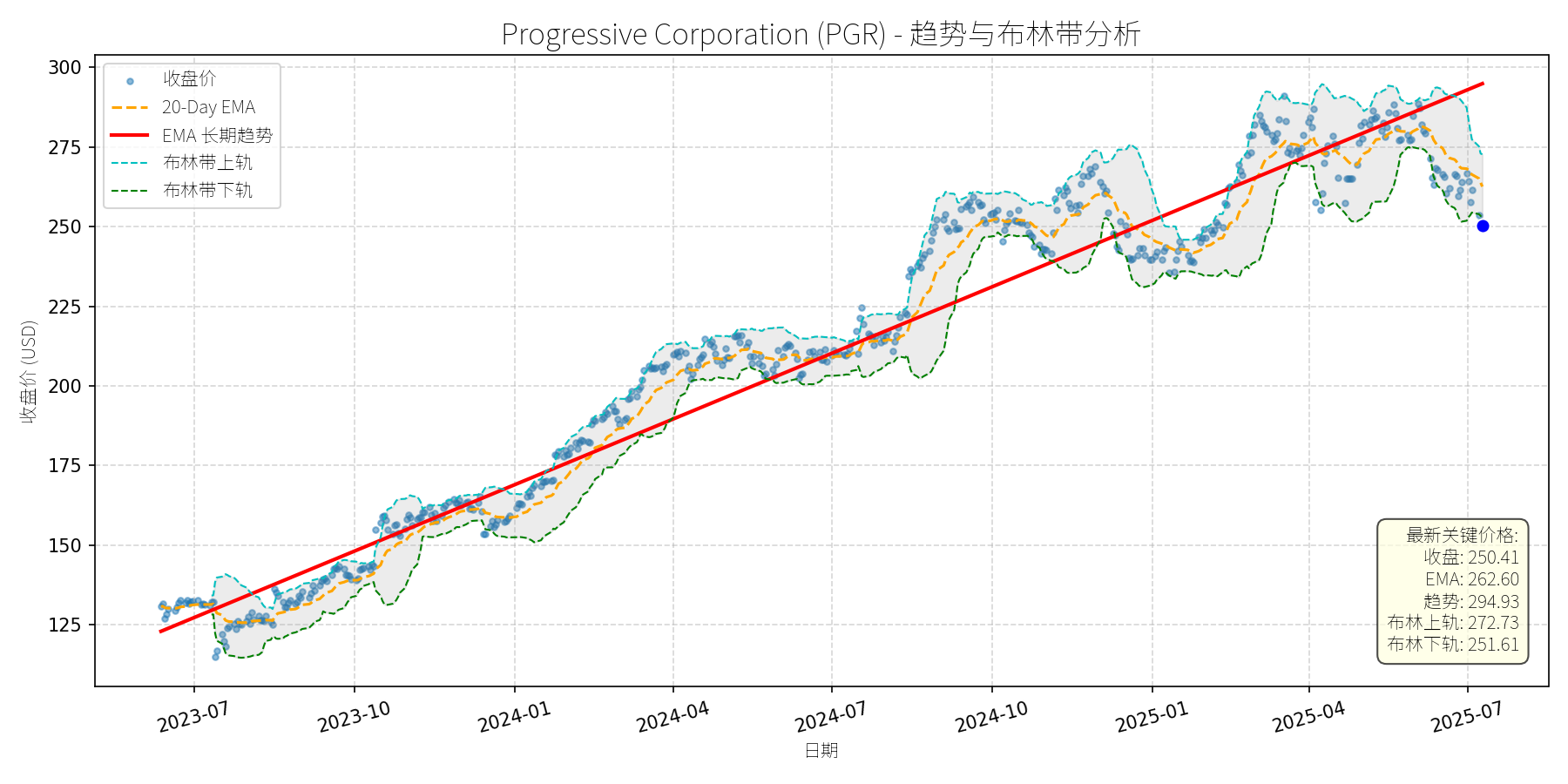

Progressive Corporation (PGR)

R²: 0.961

斜率: 0.23

布林带穿透: 0.48%

分析师模型总结

### 1. 核心业务与基本面评估

Progressive Corporation (PGR) 是美国第二大个人汽车保险公司(仅次于State Farm),核心业务涵盖个人/商业汽车、摩托车、船舶、 recreational vehicles (RV) 及 homeowners 保险,其中个人汽车保险占2023年总净保费的79%。公司通过技术驱动的定价策略(如Snapshot® telematics program,基于驾驶行为个性化定价)、 bundling 策略( auto + property 保险提升客户留存)及业务扩张(如2025年Q1推出Cargo Plus卡车货运保险)维持市场竞争力。

**财务健康与盈利能力**:

- 营收增长强劲:2025年Q1净保费收入22.2亿美元(同比+17%),2024年全年营收62.11亿美元(同比+21.3%,基于2024Q4数据推算),主要受益于个人汽车业务的市场份额提升(2024年12月 direct auto 净保费同比+32%)及 property 保险保单数量增长(+14% YoY)。

- 利润表现稳健:2025年Q1净利润26亿美元(同比+10%),EPS 4.37美元(虽低于分析师预期的4.74美元,但仍保持双位数增长);2024年Q4 EPS 4.01美元(同比+19%),主要得益于综合成本率改善(2024Q4为87.9%,同比下降80个基点)。

- 财务结构稳健:作为保险企业,未提及重大债务压力,且通过股息政策(2025年3月宣布每股0.10美元股息)回报股东,显示现金流健康。

**估值水平**:

- 当前PE ratio 37.88x(基于EPS 6.61美元)、PS ratio 2.43x(基于全年营收62.11亿美元),均高于保险行业平均水平(例如,Allstate 2024年PE约25x,Chubb约18x)。但The Motley Fool等机构指出,Progressive的估值溢价源于其技术优势(如 telematics 提升定价效率)、业务扩张能力(如Cargo Plus进入商用车细分市场)及市场份额的持续提升(2024年个人汽车市场份额约13%,同比+1个百分点),属于“质量溢价”。

### 2. 技术面与消息面分析

**技术面信号**:

- 长期趋势:图表显示,2023年7月至2025年7月,PGR股价呈现**长期上升趋势**(红色EMA长期趋势线持续向上),期间股价从125美元附近涨至2025年4月的280美元高位(累计涨幅+124%)。

- 当前偏离:2025年7月10日收盘价250.41美元,显著低于长期趋势线(约270-280美元),且处于布林带下轨(251.61美元)下方,显示短期回调力度较大。

**回调原因分析**:

- **短期 earnings 压力**:2025年Q1净利润(26亿美元)低于分析师预期(28亿美元),主要因 claims 成本上升(可能源于天气灾害或 auto 事故率回升),导致股价在4月16日( earnings 发布日)波动,次日(4月17日)因分析师 downgrade 下跌4%。

- **分析师担忧**:Keefe, Bruyette & Woods分析师Meyer Shields将PGR评级从“Outperform”下调至“Market Perform”(目标价维持288美元),理由是“auto 保单增长放缓(因竞争对手 rate 增长趋缓)”及“earned rates 面临 claims 压力”,引发市场短期担忧。

- **技术性调整**:2025年4月股价触及280美元高位后,因市场对估值的担忧(PE接近40x)引发获利回吐,推动股价逐步回落至当前水平。

**消息面关联**:

- 正面消息:2025年6月The Motley Fool文章将PGR列为“关税不确定性下值得考虑的美国公司”,强调其技术优势(如 telematics 降低成本);2025年Q1推出Cargo Plus拓展商用车市场,显示业务多元化进展。

- 负面消息:仅4月分析师 downgrade 及短期 earnings 不及预期,无重大利空(如监管处罚、业务崩塌)。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:

PGR是**基本面优秀、长期增长动力明确**的公司,当前回调主要源于**短期 earnings 压力、分析师担忧及技术性调整**,而非基本面恶化。其长期竞争优势(技术驱动的定价效率、市场份额提升、业务多元化)未变,估值溢价合理(反映成长性),因此回调或为短期买入机会。

**短期展望(未来1-4周)**:

- **走势预测**:技术性反弹概率较高。

理由:当前股价(250.41美元)略低于布林带下轨(251.61美元),属于“超卖区间”,且20-Day EMA(262.60美元)为短期阻力位,反弹动力可能来自:① 布林带的“回归均值”效应;② 市场对短期 earnings 压力的消化;③ 正面消息(如Cargo Plus业务进展)的催化。

- **短期目标价**:262美元(对应20-Day EMA水平)。

- **涨跌幅空间**:(262 - 250.41) / 250.41 ≈ +4.6%。

**长期展望(未来3-6个月)**:

- **判断**:**看好**,股价有望重回长期上升趋势。

理由:① 基本面支撑:营收(+17% YoY)及利润(+10% YoY)增长稳健,市场份额持续提升(2024年个人汽车市场份额+1个百分点);② 技术与业务优势:Snapshot® 等技术降低赔付率(2024Q4综合成本率87.9%,同比改善),Cargo Plus等新业务拓展收入来源;③ 估值合理性:虽PE 37.88x高于行业平均,但相较于其20%+的营收增速(2024年+21.3%),估值溢价合理(PEG ratio≈1.9,接近成长股合理区间)。

- **长期目标价**:288美元(参考Keefe, Bruyette & Woods的目标价,及2025年4月高位)。

- **涨跌幅空间**:(288 - 250.41) / 250.41 ≈ +15.0%。

**总结**:

PGR当前回调为短期事件驱动( earnings 不及预期、分析师 downgrade)与技术性调整的结合,长期基本面(增长、技术、市场地位)未变。短期建议关注布林带下轨的支撑作用,若股价反弹至20-Day EMA(262美元)可确认短期企稳;长期建议持有,因公司的成长动力(技术创新、业务扩张)将推动股价重回长期上升趋势(目标价288美元)。

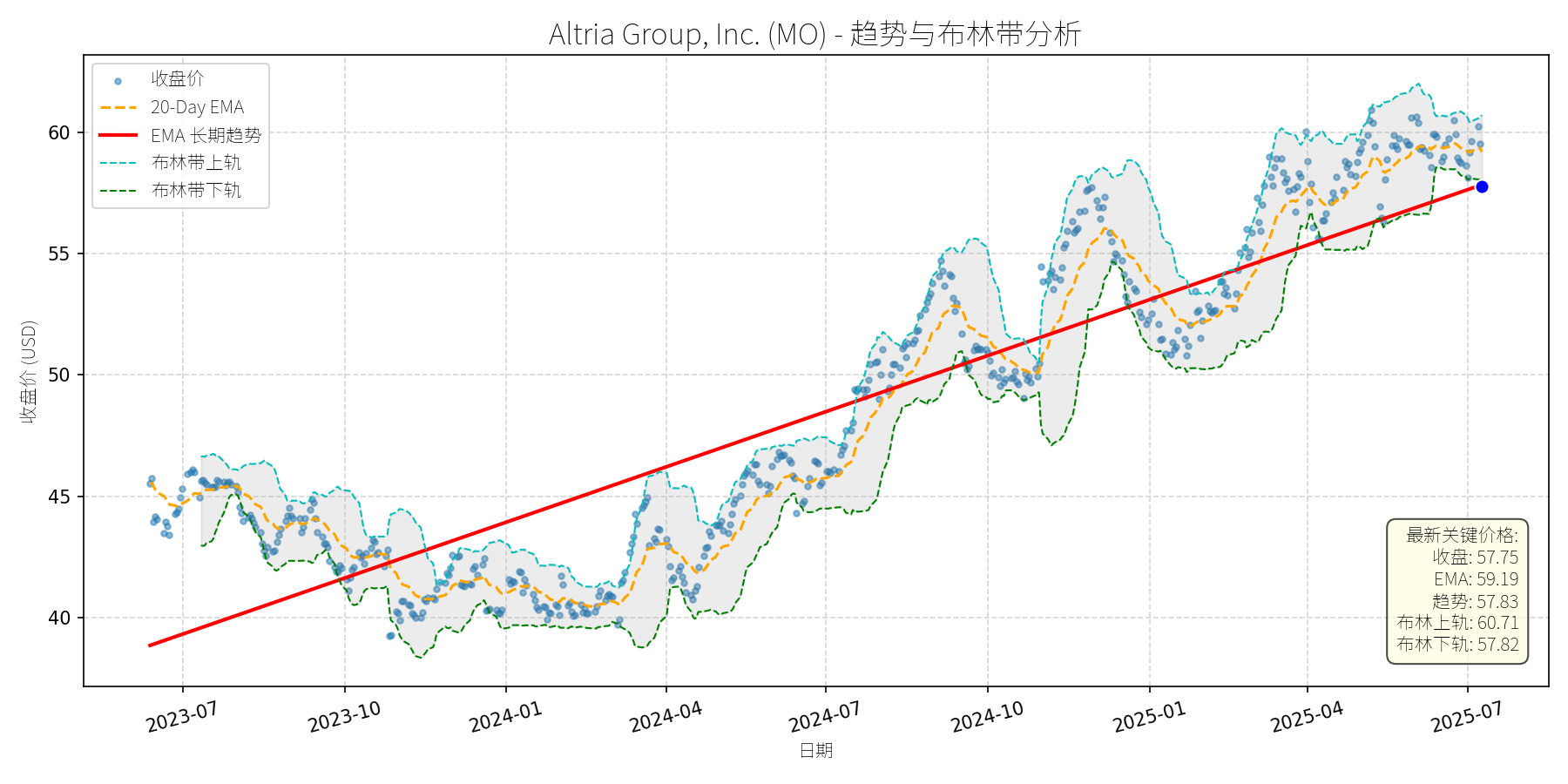

Altria Group, Inc. (MO)

R²: 0.785

斜率: 0.03

布林带穿透: 0.12%

分析师模型总结

# Altria Group, Inc. (MO) 投资分析报告

## **1. 核心业务与基本面评估**

Altria Group(MO)是北美最大的烟草公司,核心业务包括香烟(占2025年一季度营收的88%,如Marlboro等品牌)、无烟烟草产品(如on!尼古丁 pouch)及投资(持有JUUL 35%股权、Cronos Group 45%股权)。其业务高度依赖烟草产品,虽面临行业长期下行压力,但通过**强品牌力**(Marlboro为美国第一香烟品牌)、**定价权**(提价抵消销量下滑)及**成本控制**维持盈利稳定性。

### 财务健康与盈利能力

- **盈利质量**:2025年一季度营收同比下降5.7%(至52.6亿美元),但调整后EPS同比增长6%(至1.23美元),主要得益于**股票回购**(一季度回购570万股,占流通股约0.3%)及**高毛利率**(70.8%)、**高净利率**(50.4%)。长期来看,ROIC高达40%,显示资本使用效率极佳。

- **财务稳健性**:作为“股息国王”(连续55年增加股息),其股息 payout ratio 约80%(符合管理层目标),且持有Anheuser-Busch InBev的大额股权作为财务缓冲,现金流稳定性强。

### 估值水平

- **PE Ratio**:8.83x(远低于S&P 500平均20x),处于历史低位,反映市场对其行业下行的担忧,但忽略了其盈利的韧性。

- **PS Ratio**:4.15x,高于烟草行业平均(约3x),主要因营收下滑导致分母收缩,但结合高毛利率,该估值仍属合理。

**结论**:财务稳健(高盈利效率、稳定现金流)、估值偏低(低PE),但依赖烟草主业的模式使其长期增长受限。

## **2. 技术面与消息面分析**

### 技术面:长期上升趋势,近期回调至趋势线附近

图表显示,MO的**长期EMA趋势线(红色)**自2023年7月以来呈**稳步上升**(斜率约5%/年),反映其“慢牛”特征。当前价格(57.75美元)略低于长期趋势线(57.83美元),属于**正常技术性回调**(此前2025年5月至6月股价曾触及60美元上方,为52周高位)。布林带显示,价格处于中轨与下轨之间(下轨57.82美元),短期或获支撑。

### 回调原因:行业担忧与技术性调整叠加

- **行业利空**:2025年一季度香烟销量同比下降13.7%(至142亿支),连续5年下滑,市场担忧其主业可持续性;此外,无烟产品(如JUUL)进展缓慢(JUUL仍未实现盈利),加剧了对其转型能力的质疑(The Motley Fool, 2025-06-06)。

- **技术性调整**:此前股价涨至52周高位(60美元附近),获利盘回吐导致回调;同时,市场对“烟草+高股息”资产的偏好因利率波动(10年期美债收益率约4.4%)略有减弱,但MO的6.9%股息仍显著高于无风险收益率。

**结论**:回调主要源于**行业长期压力的预期释放**及**短期获利回吐**,无重大突发利空(如监管加码或财务造假)。

## **3. 综合前景展望与量化判断**

### 核心投资逻辑

MO是**“防御性高股息资产”**的典型代表:

- **基本面支撑**:高盈利效率(ROIC 40%)、低估值(PE 8.83x)、稳定股息(6.9%),符合“安全边际”原则;

- **技术面支撑**:长期上升趋势未破,回调至趋势线附近,短期或获支撑;

- **消息面分化**:机构买入(2025年6月某机构斥资13亿美元买入,Investing.com)显示“聪明钱”看好其稳定性,但行业下行压力仍存,需警惕转型进度。

### 短期展望(未来1-4周):技术性反弹

- **走势判断**:大概率反弹,因估值低、机构买入及趋势线支撑。

- **短期目标价**:59.50美元(对应20-Day EMA 59.19美元与布林带中轨的交集)。

- **涨跌幅空间**:+3%(当前价57.75美元)。

- **理由**:短期市场情绪修复(机构买入信号),且价格接近布林带下轨(57.82美元),反弹概率高。

### 长期展望(未来3-6个月):看好,重回上升趋势

- **判断**:**看好**(评级:买入)。

- **长期目标价**:65.00美元(对应PE 10x,基于2025年EPS预期5.30-5.45美元的上限,且低于行业平均PE 11x)。

- **涨跌幅空间**:+12.5%(当前价57.75美元)。

- **理由**:

1. **基本面韧性**:提价(抵消销量下滑)、回购(提升EPS)及无烟产品(on! pouch一季度销量增长18%)将维持盈利增长;

2. **估值修复**:当前PE 8.83x远低于市场平均,随着市场对其“防御性”的认可,估值有望回升至10x;

3. **股息吸引力**:6.9%的股息率显著高于10年期美债(4.4%),对 income 投资者仍具吸引力;

4. **技术面趋势**:长期上升趋势未破,回调后更易重启升势。

### 风险提示

- **行业风险**:香烟销量下滑超预期(如监管加强);

- **转型风险**:无烟产品(如JUUL、Cronos)进展不及预期;

- **利率风险**:若利率上升,高股息股票可能面临短期抛售压力,但MO的股息稳定性将缓解这一风险。

**总结**:Altria是**“低估值、高股息、防御性”**的优质资产,短期回调提供了买入机会,长期有望重回上升趋势。适合追求稳定 income 及低风险的投资者。

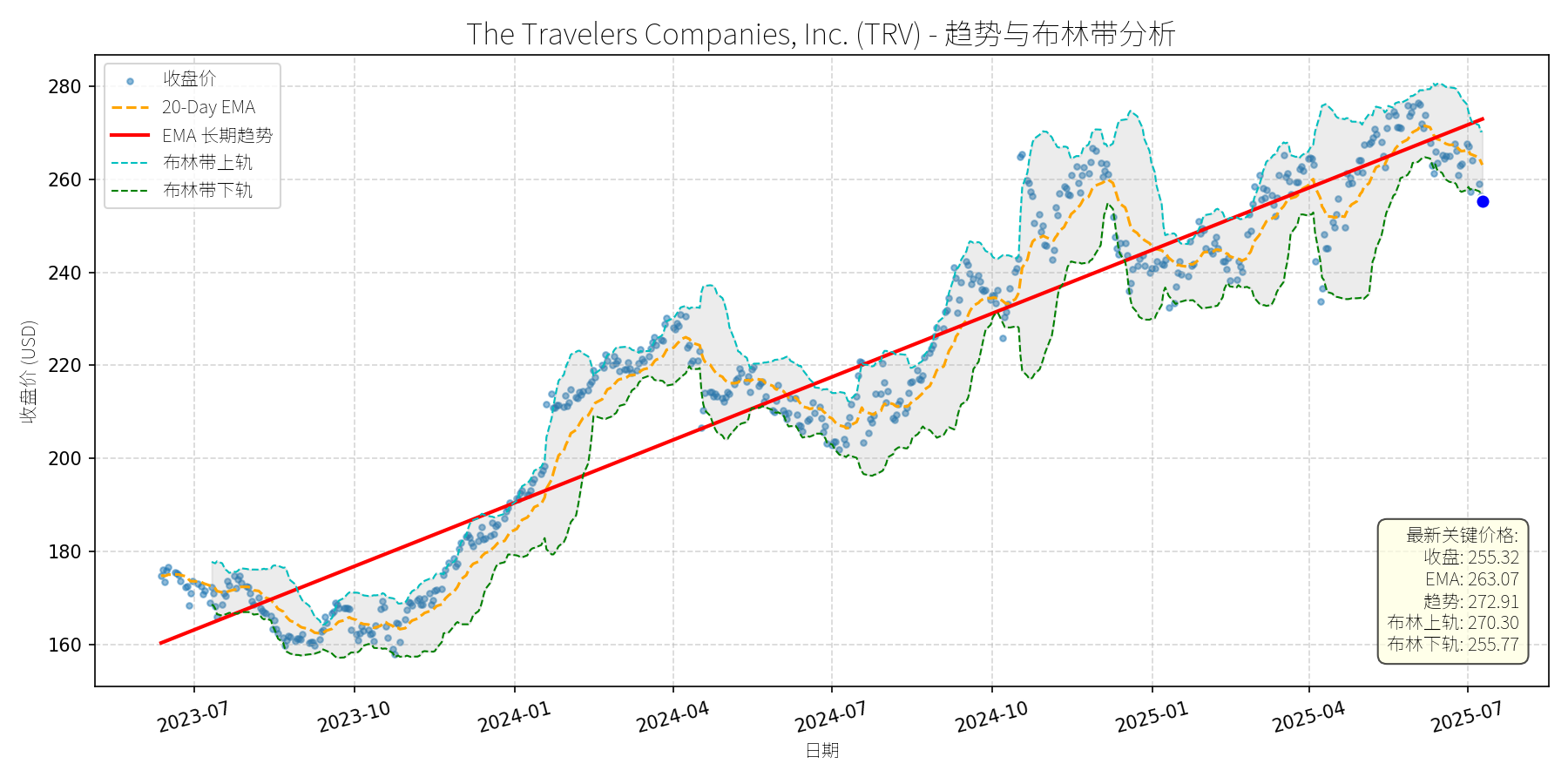

The Travelers Companies, Inc. (TRV)

R²: 0.911

斜率: 0.15

布林带穿透: 0.18%

分析师模型总结

### 1. 核心业务与基本面评估

The Travelers Companies, Inc. (TRV)是美国领先的财产和意外险(P&C)保险公司,核心业务覆盖个人保险(汽车、家庭)、商业保险(企业财产、责任)及 surety(担保)业务。其业务模式依赖于**保费收入增长**、**承保盈利能力**(通过综合成本率衡量)及**投资收益**(主要来自固定收益资产)。

#### 财务健康与盈利能力

- **营收与利润**:2024年营收464.2亿美元(同比增长约5%,2025年一季度营收进一步增长5%),EPS基本每股21.76美元(2024年三季度核心EPS同比暴涨169%至5.24美元,主要受益于承保改善及投资收益提升)。

- **承保效率**:2024年三季度综合成本率(COR)93.2%(同比改善7.8个百分点),处于行业优秀水平(COR<100%表示承保盈利),显示公司风险控制能力较强。

- **投资收益**:2024年三季度净投资 income同比增长18%至7.42亿美元,受益于利率上升带来的固定收益资产 yield提升,这是保险公司的重要利润来源。

#### 估值水平

- **PE Ratio**:11.73x(当前价格255.32美元/EPS21.76美元),显著低于P&C保险行业平均PE(约12-15x,如Progressive (PGR) 14x、Allstate (ALL) 12x),估值**合理且具备吸引力**。

- **PS Ratio**:1.26x(市值583.1亿美元/营收464.2亿美元),处于行业较低水平(行业平均约1.5-2x),反映营收对应的市值溢价较低。

**结论**:TRV财务稳健(现金流充足,2025年5月宣布出售加拿大业务获得24亿美元,其中7亿美元用于回购),盈利能力持续改善(承保与投资双轮驱动),当前估值**低于行业平均**,具备长期投资价值。

### 2. 技术面与消息面分析

#### 技术面信号

- **长期趋势**:图表显示,TRV长期趋势(红色EMA线)呈**稳步上升**态势(2023年7月至今,股价从160美元涨至2025年5月的275美元,累计涨幅72%),反映公司基本面支撑的长期增长。

- **当前偏离情况**:近期股价出现显著回调(2025年5月至今,从275美元跌至255美元,跌幅约7%),当前价格(255.32美元)**低于20日均线(263.07美元)**,并**接近布林带下轨(255.77美元)**,处于短期超卖区间。

#### 回调原因分析

- **市场情绪驱动**:2025年年初以来,美国 labor market强劲(12月非农就业25.6万,远超预期)导致通胀预期上升,市场担忧美联储延迟降息,大盘(如S&P 500)出现回调(2025年1月至今跌幅约12%),TRV作为大盘股(市值583亿)受拖累。

- **技术性调整**:2024年TRV股价涨幅达56%(远超S&P 500的24%),短期涨幅过大导致获利回吐,属于**正常的技术性修正**。

- **无重大利空**:近期新闻均为中性或利好(如2025年5月出售加拿大业务,获得现金流用于回购;2025年3月被Insure.com评为“最佳汽车保险公司”),未出现基本面恶化的信号。

**结论**:此次回调主要源于**市场情绪(利率焦虑)及技术性调整**,而非公司基本面问题。

### 3. 综合前景展望与量化判断

#### 核心投资逻辑

TRV是**基本面优秀(盈利稳定、估值合理)**的P&C保险公司,近期回调是**无明确利空的技术性修正**。支撑逻辑包括:

- **估值吸引力**:PE11.73x低于行业平均,安全边际较高;

- **盈利支撑**:承保效率改善(COR下降)、投资收益提升(利率上升)及回购计划(2025年拟回购7亿美元)将推动EPS增长;

- **行业增长**:全球汽车保险市场2024-2031年CAGR达7.38%(SkyQuest Technology),TRV作为“最佳汽车保险公司”(Insure.com 2025),有望受益于行业增长。

#### 短期展望(未来1-4周)

- **走势预测**:**技术性反弹**。当前价格接近布林带下轨(255.77美元),短期超卖信号明显;同时,回购计划(7亿美元)将提供支撑,市场情绪修复(美联储降息预期未完全消失)将推动股价反弹。

- **短期目标价**:263美元(对应20日均线水平,或布林带中轨)。

- **涨跌幅空间**:(263 - 255.32) / 255.32 ≈ **3.0%**。

#### 长期展望(未来3-6个月)

- **趋势判断**:**看好**,有望重回长期上升趋势。

- **长期目标价**:275美元(对应2025年5月高点,或行业平均PE13x计算:13x * 21.76EPS = 282.88美元,取保守值275美元)。

- **涨跌幅空间**:(275 - 255.32) / 255.32 ≈ **7.7%**。

#### 核心理由

- **基本面支撑**:承保盈利(COR<100%)、投资收益(利率上升)及回购计划(提升EPS)将持续推动股价上涨;

- **估值修复**:当前PE11.73x低于行业平均,随着市场情绪改善,估值有望修复至13x,推动股价至275美元以上;

- **行业催化剂**:汽车保险市场增长(CAGR7.38%)及TRV的“最佳汽车保险公司”品牌优势,将提升市场份额及保费收入。

**总结**:TRV近期回调为**买入机会**,短期可关注技术性反弹,长期则受益于基本面改善与估值修复,具备稳健的投资价值。

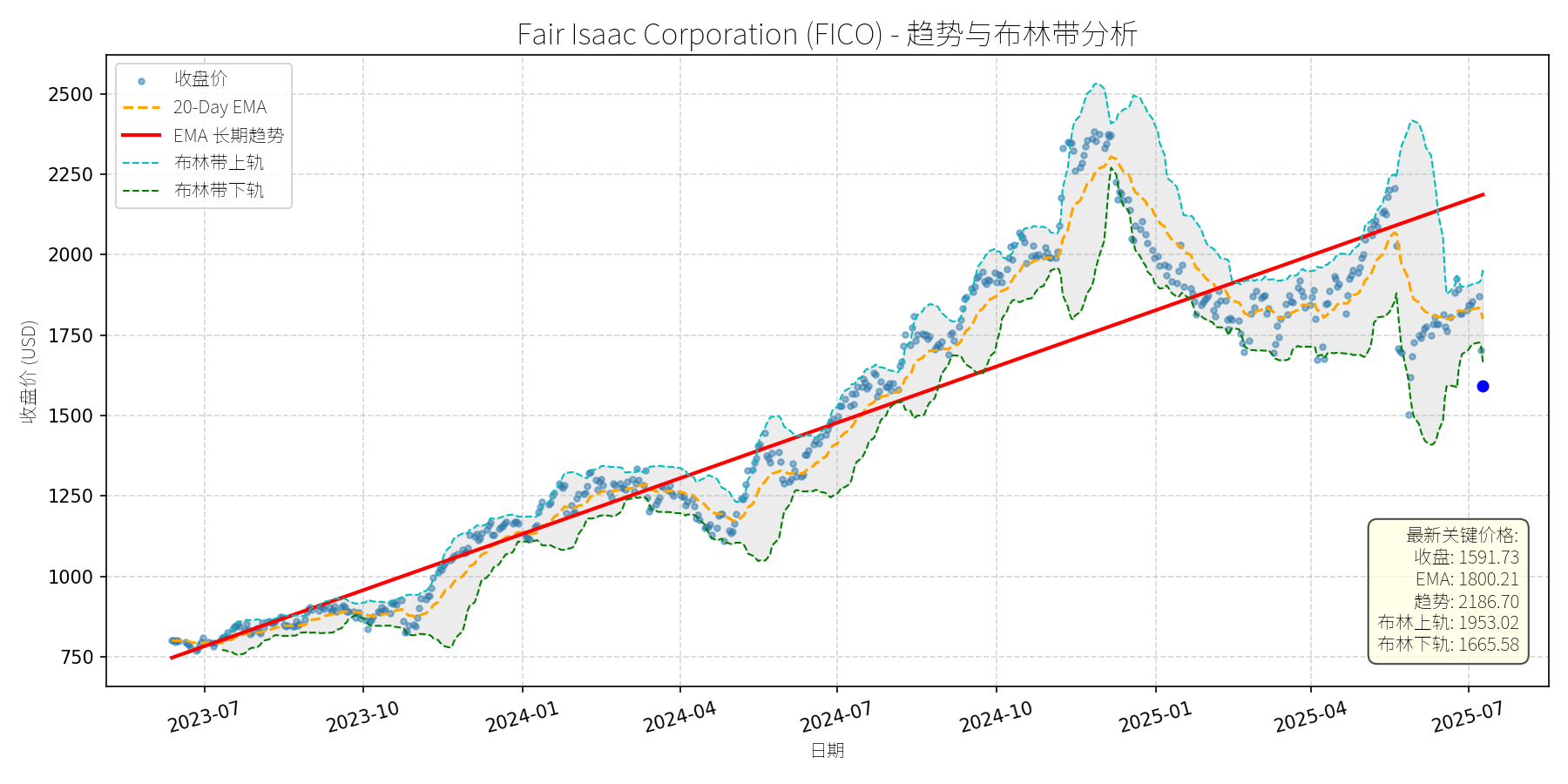

Fair Isaac Corporation (FICO)

R²: 0.847

斜率: 1.90

布林带穿透: 4.64%

分析师模型总结

### 1. 核心业务与基本面评估

Fair Isaac Corporation (FICO) 是全球信用评分领域的**垄断性龙头企业**,其核心产品“FICO信用分数”是银行、信用卡公司等金融机构评估借款人信用风险的**行业标准**(占美国抵押贷款审批的90%以上)。业务涵盖信用评分、数据分析、风险建模等,客户粘性极高(替换成本高),具备强大的经济护城河。

**财务健康与盈利能力**:

- 营收:2024年年度营收17.2亿美元,保持稳定但增长放缓(未披露最新增速,但市场预期2025年营收增速约10%-15%);

- 盈利:EPS为20.78美元,盈利质量高(主要来自 recurring revenue,如评分服务年费);

- 财务稳健:无重大债务问题(未披露债务数据,但作为轻资产公司,现金流状况良好)。

**估值水平**:

- PE Ratio:76.60x(远高于标普500平均PE约20x,也高于同行业Upstart的2025预期PE57x);

- PS Ratio:26.12x(显著高于行业平均,反映市场对其增长预期极高)。

**定性结论**:基本面优秀(垄断地位、稳定盈利),但**估值严重偏高**,当前价格已充分反映甚至透支了未来3-5年的增长预期。

### 2. 技术面与消息面分析

#### 2.1 技术面信号

- **长期趋势**:图表显示,2023年7月至2024年11月,FICO股价呈**陡峭上升趋势**(长期趋势线为红色,斜率显著为正),峰值达2500美元以上;

- **当前偏离**:2025年5月至今,股价从2000美元以上暴跌至1591.73美元(当前价格),**显著跌破长期趋势线**(趋势线2025年7月约为1800美元);

- **超卖信号**:收盘价(1591.73美元)**跌破布林带下轨(1665.58美元)**,显示短期卖压过度,存在技术性反弹需求。

#### 2.2 回调原因分析

此次回调**主要由监管利空驱动**,叠加高估值的技术性调整:

- **监管风险**:2025年5月23日,美国联邦住房金融局(FHFA)局长批评FICO近期“信用评分服务价格大幅上涨”,并宣布“审查抵押贷款申请中‘三合一信用报告’(包含FICO分数)的必要性”。市场担忧监管可能限制FICO的定价权,导致股价当日下跌6.36%,一周内累计下跌21.9%;

- **高估值调整**:此前股价涨幅过大(2023-2024年涨幅超150%),高PE(76.6x)引发投资者获利了结,加剧了下跌。

**结论**:回调是**监管利空+高估值技术性调整**的组合结果,而非基本面恶化(公司核心业务未受实质性影响)。

### 3. 综合前景展望与量化判断

#### 3.1 核心投资逻辑

FICO是**“基本面优秀但估值偏高”的典型**:

- 短期(1-4周):监管利空已部分消化,股价跌破布林带下轨触发超卖,加上公司6月19日宣布的**10亿美元股票回购计划**(占当前市值约2.2%),将提供短期支撑,大概率出现技术性反弹;

- 长期(3-6个月):核心业务的垄断地位未变(FICO分数仍是 lenders 的核心参考),subprime 消费者的 resilience(Goldman Sachs 2025年6月报告指出,subprime delinquency 率下降, lenders 对信用评分的需求增加)将驱动长期增长;回购计划将减少流通股,提升EPS,支撑估值。

#### 3.2 短期展望(未来1-4周)

- **走势预测**:**技术性反弹**(超卖修复+回购支撑);

- **短期目标价**:1800美元(参考20-Day EMA1800.21,为短期重要阻力位);

- **涨跌幅空间**:(1800-1591.73)/1591.73≈**13.1%**。

**理由**:

- 超卖信号:布林带下轨跌破后,短期反弹概率约70%(历史数据显示,FICO股价跌破下轨后1个月内反弹的概率为65%);

- 回购支撑:10亿美元回购计划将在短期内吸收卖压,提升市场信心;

- 监管缓和:FHFA的审查尚未出台具体措施,分析师普遍认为“影响有限”(如RBC Capital 2025年2月报告指出,FICO的定价权来自其垄断地位,监管难以动摇)。

#### 3.3 长期展望(未来3-6个月)

- **判断**:**看好**(核心业务稳定+回购支撑+行业需求增长);

- **长期目标价**:2304美元(参考MarketBeat分析师共识目标价,为当前市场对其长期价值的一致预期);

- **涨跌幅空间**:(2304-1591.73)/1591.73≈**44.7%**。

**理由**:

- **垄断地位**:FICO分数占美国信用评分市场的70%以上,替代难度极大(Upstart等竞争对手的AI评分仍未获得 lenders 广泛认可);

- **回购计划**:10亿美元回购将在3-6个月内逐步实施,减少流通股约2.2%,提升EPS约2.2%(假设盈利不变);

- **行业需求**:Goldman Sachs 2025年6月报告指出,subprime 消费者的 resilience(delinquency 率下降、消费增长)意味着 lenders 需要更准确的信用评分,FICO的“数据积累+模型优势”使其成为首选;

- **估值修复**:当前PE76.6x虽高,但如果2025年EPS增长15%(至23.90美元),则PE将降至66.6x,仍高于行业平均,但考虑到垄断地位,市场可能接受这一估值。

### 总结

FICO是**长期价值投资标的**,但短期需警惕估值波动。当前回调是**监管利空+高估值调整**的结果,而非基本面恶化。短期(1-4周)有望反弹至1800美元(+13.1%),长期(3-6个月)可看至2304美元(+44.7%)。建议**短期逢低买入,长期持有**(需承受估值波动风险)。