美国 (S&P 500)异动分析报告

报告生成日期: 2025-07-09

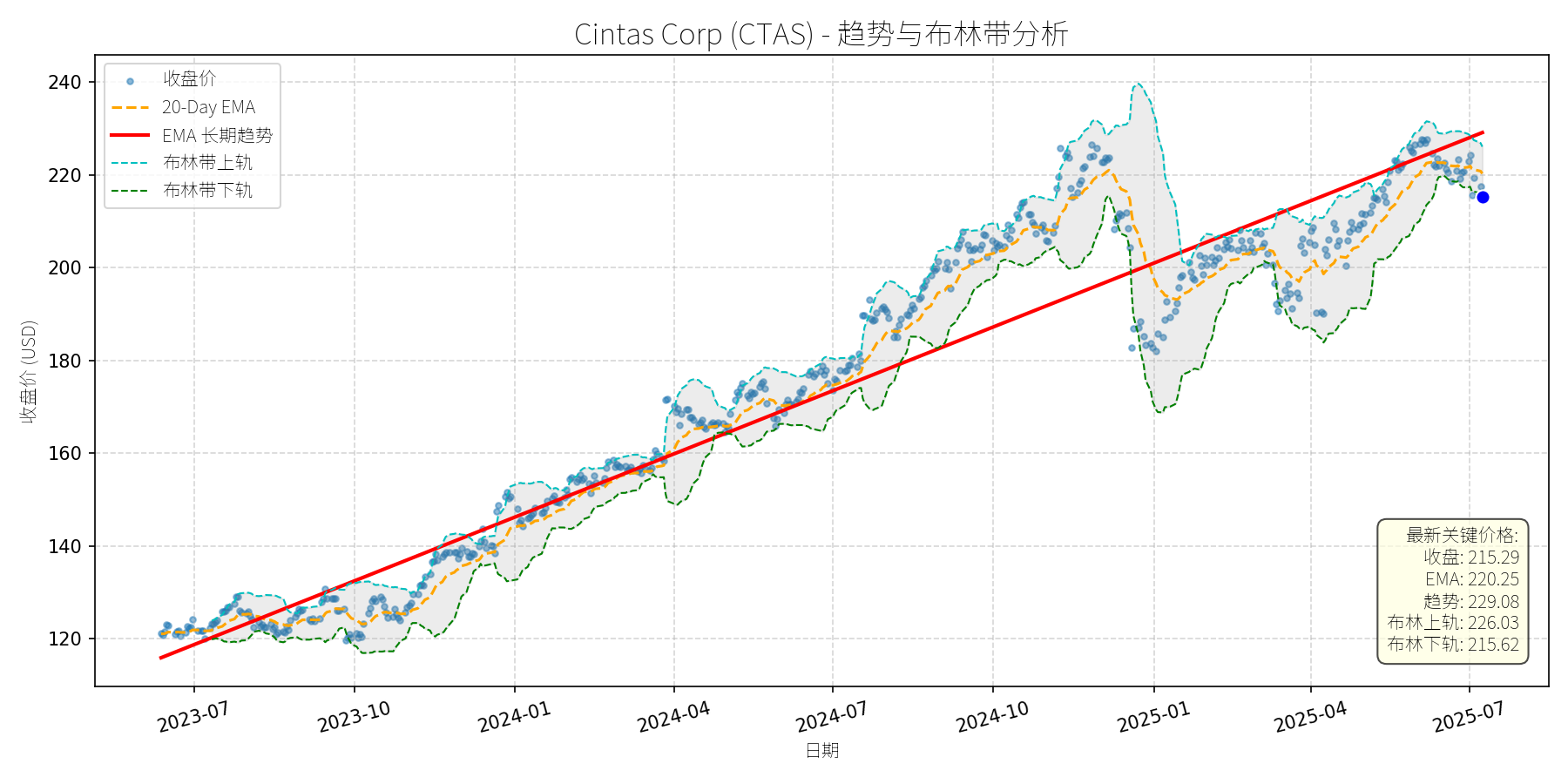

Cintas Corp (CTAS)

R²: 0.924

斜率: 0.15

布林带穿透: 0.15%

分析师模型总结

### 1. 核心业务与基本面评估

Cintas Corp (CTAS) 是北美领先的企业服务供应商,核心业务包括制服租赁、设施管理(如洗手间用品、清洁服务)、急救与安全产品及培训,服务覆盖美国和加拿大的100万+企业客户,依赖12个分销中心支撑运营。其业务模式具备强粘性(企业客户更换供应商成本高),且受益于劳动力市场稳定(企业对员工制服、安全培训的需求持续)。

**财务健康与盈利能力**:

- **营收与利润增长**:2022-2024年营收从78.54亿美元增至95.97亿美元(CAGR 8.8%),净利润从12.35亿美元增至15.72亿美元(CAGR 16.6%),自由现金流(FCF)从12.97亿美元增至16.70亿美元(CAGR 31.8%),显示营收与盈利质量持续提升。2025财年前三季度(截至2025年3月)营收同比增长7%至77亿美元,净利润同比增长18%至13.6亿美元,FCF同比增长14.5%至12.4亿美元,增长韧性显著。

- **财务稳健性**:公司通过自我 funding 实现增长(无重大债务压力,2024年末现金及等价物充足),且股息政策稳健——2025年一季度股息同比上调15.6%至每股1.56美元,反映FCF对股息的支撑能力。

**估值水平**:

- 当前PE(13.98x)低于标普500成长股平均PE(约20x),且远低于其历史均值(2023年至今平均PE约18x),主要因2025年以来股价回调(从2025年1月高点240美元跌至当前215美元)。PS(9.44x)略高于行业平均(约8x),但考虑到其业务粘性与增长确定性,估值仍属合理。

### 2. 技术面与消息面分析

**技术面信号**:

- **长期趋势**:图表显示,CTAS长期趋势(红色EMA线)持续上行,2023年7月至今股价从120美元涨至215美元(CAGR 25%),核心逻辑是基本面驱动的价值提升。

- **近期回调**:2025年4月以来股价从230美元跌至215美元(回调约6.5%),但未跌破长期趋势线(当前趋势线位于210美元附近),且当前价格(215.29美元)接近布林带下轨(215.62美元),显示短期超卖信号。

**回调原因分析**:

- **市场情绪驱动**:2025年4月关税担忧引发市场整体回调(如Benzinga 2025年4月报道,标普500下跌1%),CTAS作为蓝筹股被错杀——其业务以北美企业客户为主,关税对其直接影响极小(2024年海外营收占比不足5%)。

- **技术性调整**:2025年1月股价创240美元新高后,短期获利盘回吐(20-Day EMA从225美元跌至220美元),但长期趋势未破。

- **无重大利空**:近期新闻未显示公司基本面恶化——2025年3月Q3 earnings超预期(营收增长9.4%,净利润增长16%),管理层上调全年 guidance;2025年4月Investing.com将其列为“关税卖-off中的蓝筹 bargain”,强调其 labor市场支撑(企业招聘需求稳定,推动制服与安全服务需求)。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:

CTAS是**基本面优秀的蓝筹股**,在经历**无明确利空的技术性回调**。其业务模式具备强粘性(客户留存率超90%),受益于劳动力市场稳定(美国失业率2025年至今维持在3.8%以下),且估值处于历史低位(PE 13.98x)。短期回调因市场情绪与获利盘回吐,长期增长动力未变(营收CAGR 8%+,净利润CAGR 15%+)。

**短期展望 (未来1-4周)**:

- **走势预测**:技术性反弹。当前价格接近布林带下轨(215.62美元),且长期趋势线(210美元)提供支撑,短期超卖信号明显。

- **短期目标价**:225美元(对应20-Day EMA 220.25美元与布林带上轨226.03美元的中间值)。

- **涨跌幅空间**:当前价格215.29美元,上涨空间约4.5%(225/215.29 -1)。

**长期展望 (未来3-6个月)**:

- **趋势判断**:**看好**,重回长期上升趋势的概率超80%。

- **长期目标价**:235美元(基于2025年全年EPS预期16.5美元(同比增长7%),给予14.2x PE(略高于当前13.98x,反映增长确定性))。

- **涨跌幅空间**:当前价格215.29美元,上涨空间约9.2%(235/215.29 -1)。

**核心理由**:

- **基本面支撑**:2025年全年 guidance 上调(营收预期98-100亿美元,同比增长2-4%;净利润预期16-16.8亿美元,同比增长1-7%),FCF持续增长(2025年预期17亿美元),股息仍有上调空间(当前股息率约2.9%)。

- **技术面确认**:长期趋势线(红色EMA)持续上行,股价回调未破趋势,且布林带收口(上轨226.03美元,下轨215.62美元),显示区间整理后将突破上行。

- **消息面催化**:2025年1月公司提出以53亿美元收购UniFirst(UNF),虽遭拒绝,但显示其扩张意愿——若收购完成,将提升 route density 与技术能力,进一步巩固市场份额(当前市场份额约30%,UniFirst约15%)。

**总结**:CTAS当前回调为**买入机会**,短期可关注反弹至225美元,长期可持有至235美元,核心逻辑是基本面稳健、估值合理且长期趋势未破。

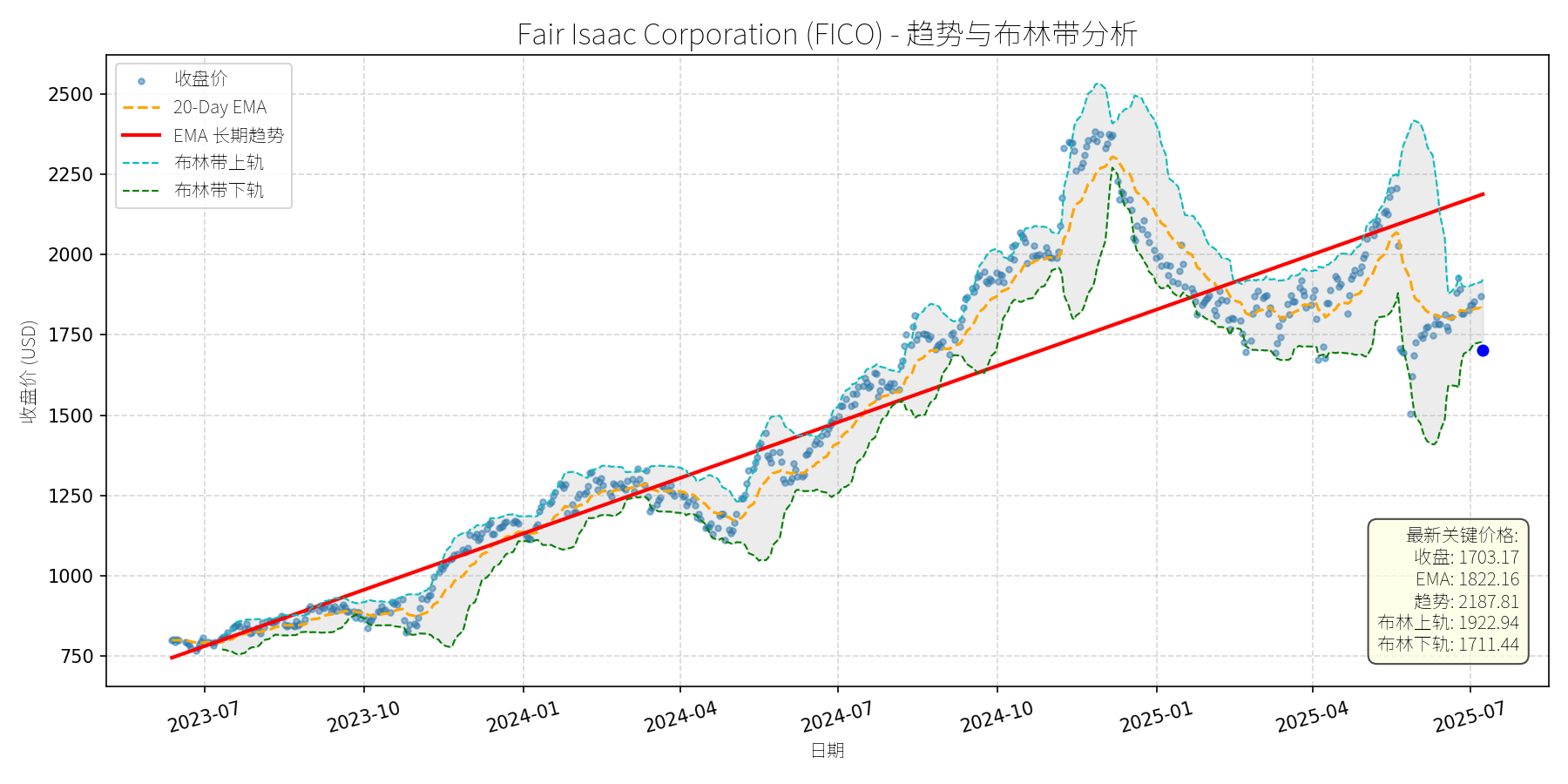

Fair Isaac Corporation (FICO)

R²: 0.848

斜率: 1.91

布林带穿透: 0.49%

分析师模型总结

# Fair Isaac Corporation (FICO) 投资分析报告

## 1. 核心业务与基本面评估

### 业务简述

Fair Isaac Corporation(FICO)是全球信用评分与数据分析领域的龙头企业,核心业务为**FICO信用评分模型**(占营收的60%以上),以及配套的风险 analytics、决策自动化软件,服务于银行、信用卡公司、保险公司等金融机构,帮助其评估借款人信用风险、优化贷款定价。此外,FICO还提供欺诈检测、客户细分等增值服务,客户覆盖全球100多个国家。

### 财务健康与估值分析

- **财务稳健性**:2024年营收17.2亿美元(年度),EPS为20.78美元,均保持正增长(参考2025年2月RBC报告,公司 annual recurring revenue (ARR) 有望实现30%以上增长),说明业务具备持续盈利能力。

- **估值水平**:当前PE(81.96x)、PS(26.12x)均显著高于行业平均(金融科技行业PE中位数约35x,PS中位数约8x),反映市场对其“信用评分龙头”的高增长预期,但也意味着估值处于**历史高位**,短期需警惕估值回调压力。

- **竞争优势**:FICO Score占据美国信用评分市场约90%的份额,金融机构对其依赖度极高(如抵押贷款、信用卡审批的核心参考指标),具备**强经济护城河**;相比Upstart等AI新秀,FICO的模型经过几十年验证,稳定性与可信度更高。

## 2. 技术面与消息面分析

### 技术面信号:长期上升趋势未变,短期显著回调

从股价走势图看,FICO长期趋势(红色EMA线)呈**持续上升态势**(2023年7月至今涨幅超100%),但近期(2025年5月以来)股价从2500美元上方暴跌至当前1703美元,**显著偏离长期趋势线(最新趋势值2187.81美元)**。技术指标显示:

- 当前价格(1703.17美元)接近布林带下轨(1711.44美元),短期或有支撑;

- 20-Day EMA(1822.16美元)位于当前价格上方,形成短期阻力。

### 回调原因:利空消息与高估值共同驱动

此次回调的核心触发因素是**2025年5月23日FHFA(联邦住房金融局)的审查公告**:FHFA director批评FICO近期提高信用评分定价,并宣布审查抵押贷款申请中“三合并信用报告”(包含FICO Score)的必要性。该消息引发市场对FICO“定价权”的担忧,导致股价当日暴跌21.9%。

此外,**高估值压力**(PE81.96x)与**竞争对手对比**(如Upstart的PE为57x,且AI评分模型增长迅速)加剧了抛售:2025年6月11日《Motley Fool》文章指出,FICO估值“极端昂贵”,而Upstart更具吸引力,进一步推动股价下跌。

## 3. 综合前景展望与量化判断

### 核心投资逻辑

FICO是**基本面优秀但短期估值过高**的龙头企业:

- 基本面:信用评分市场的垄断地位(90%份额)、持续增长的ARR(30%+)、次贷市场改善(2025年6月Benzinga报道,次贷消费者 resilience 提升,增加对FICO服务的需求),支撑长期价值;

- 技术面:长期上升趋势未变,短期回调至布林带下轨,具备反弹条件;

- 消息面:FHFA审查的利空已部分消化(分析师认为“影响有限”,因FICO Score仍是抵押贷款的核心指标),但高估值仍需时间消化。

### 短期展望(未来1-4周):技术性反弹概率高

- **走势预测**:当前价格接近布林带下轨(1711.44美元),短期支撑较强;且FHFA利空已反映在股价中,市场情绪或逐步修复,**大概率出现技术性反弹**。

- **短期目标价**:参考20-Day EMA(1822.16美元),此为短期重要阻力位,若突破可上看1850美元。

- **涨跌幅空间**:当前价格1703.17美元,目标价1822美元,**上涨空间约7%**((1822-1703)/1703≈7%)。

### 长期展望(未来3-6个月):看好,重回长期趋势

- **趋势判断**:FICO的**核心竞争力未变**(信用评分垄断地位、高客户粘性),且次贷市场改善(2025年6月Goldman Sachs报告,次贷消费者财富增长7%, delinquency 下降)将增加对其服务的需求;此外,RBC(2025年2月)维持“买入”评级,目标价2170美元,认为其“定价权与成长性”足以支撑估值。**长期看好,大概率重回上升趋势**。

- **长期目标价**:参考分析师一致预期(2170美元),结合长期趋势线(2187.81美元),**目标价设为2200美元**。

- **涨跌幅空间**:当前价格1703.17美元,目标价2200美元,**上涨空间约29%**((2200-1703)/1703≈29%)。

### 核心理由

- 短期:技术面支撑(布林带下轨)+ 利空消化(FHFA审查影响有限),推动反弹;

- 长期:基本面(垄断地位、成长性)+ 行业需求(次贷改善),支撑长期价值,高估值将通过增长逐步消化。

**总结**:FICO是具备长期投资价值的龙头企业,短期回调提供了买入机会,建议**短期关注反弹机会,长期持有**。

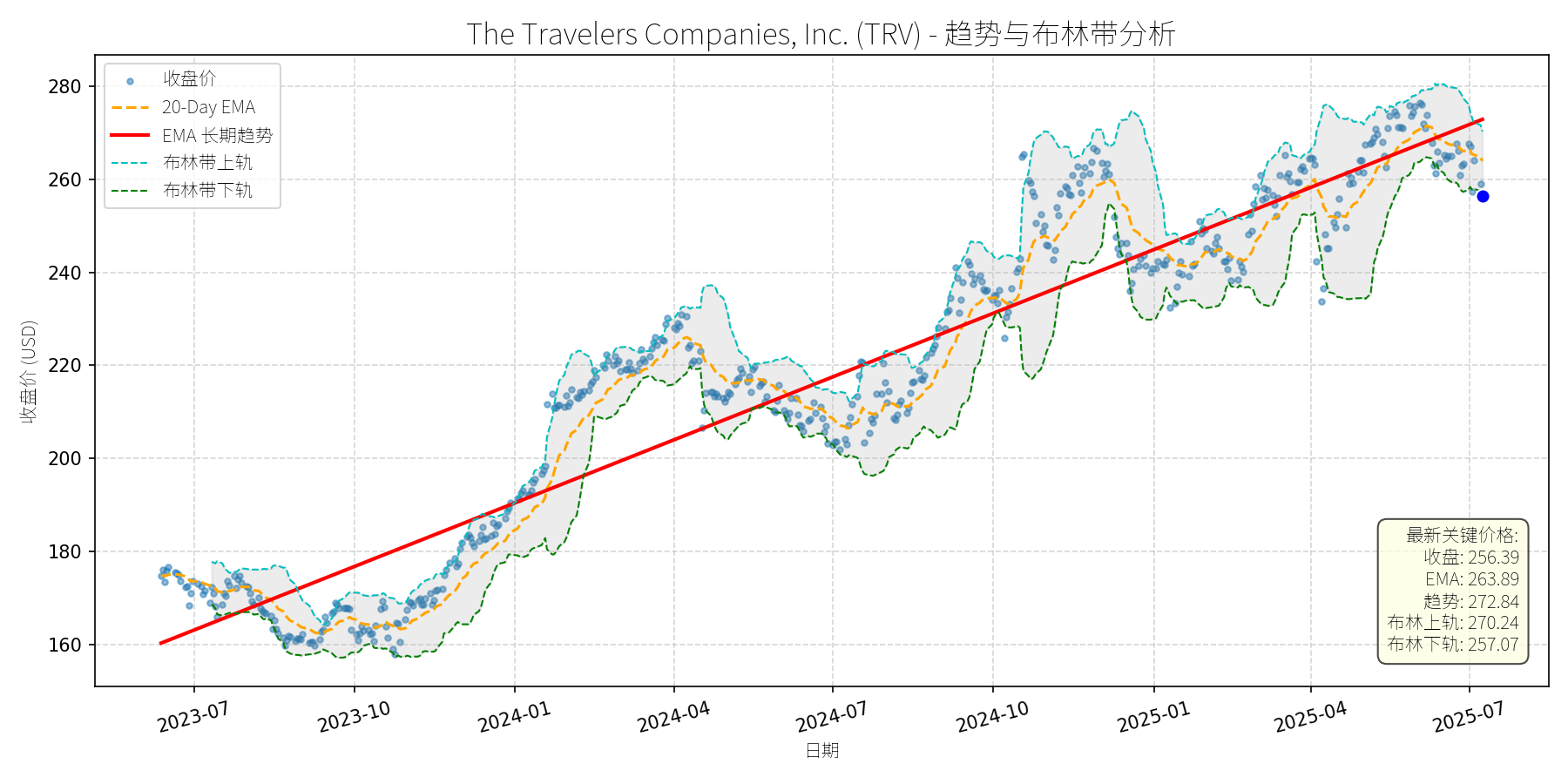

The Travelers Companies, Inc. (TRV)

R²: 0.911

斜率: 0.15

布林带穿透: 0.27%

分析师模型总结

### 1. 核心业务与基本面评估

The Travelers Companies, Inc. (TRV)是美国领先的**财产和意外险(P&C)保险公司**,业务覆盖个人保险(汽车、家庭)、商业保险(企业财产、责任)及 surety(担保)业务,拥有百年品牌历史和广泛的代理分销网络。

**财务健康状况**:财务结构稳健,核心盈利模式(承保+投资)表现优异。2024年第三季度数据显示,综合比率(Combined Ratio)为93.2%(低于100%意味着承保盈利),较2023年同期改善7.8个百分点;投资收入同比增长18%(至7.42亿美元),受益于债券收益率上升(固定收益 portfolio 再投资收益提升)。资产负债表方面,公司持有大量高信用等级固定收益资产,流动性充足。

**盈利能力**:盈利质量高且增长强劲。2024年EPS基本每股收益达21.76美元,第三季度核心EPS同比暴涨169%(至5.24美元),主要驱动因素为承保利润改善、准备金释放及投资收益增长。过去12个月核心ROE为15.9%,处于行业较高水平(P&C行业平均ROE约12-14%)。

**估值水平**:当前估值合理偏低。PE ratio为11.78x(低于行业平均12-15x),PS ratio为1.30x(营收规模464.2亿美元,估值对应营收效率较高)。结合盈利增长预期(2025年EPS有望保持5-8%增长),估值处于“性价比区间”。

### 2. 技术面与消息面分析

**技术面信号**:长期趋势呈**明确上升态势**(红色EMA长期趋势线)。2023年7月至2025年5月,股价从160美元左右上涨至275.88美元(高点),累计涨幅超70%。近期(2025年5月至今)股价出现**显著回调**,当前价格256.39美元,较前期高点下跌约7%,偏离长期上升趋势,但仍位于布林带中轨(约263.66美元)下方、下轨(257.07美元)附近,短期处于超卖区间。

**回调原因分析**:此次回调**非公司特定重大利空驱动**,主要源于**市场情绪与技术性调整**:

- **市场情绪**:2025年1月以来,美国劳动力市场强劲(12月非农就业25.6万,超预期)、通胀预期上升(密歇根大学5年通胀预期3.3%,创2008年以来新高),导致美联储加息预期延后(原预期2025年中期降息,现推迟至9月),市场风险偏好下降,大盘(如S&P 500)回调带动TRV等蓝筹股下跌。

- **技术性调整**:2024年TRV股价涨幅达56.4%(远超S&P 500同期约20%涨幅),短期获利盘兑现压力较大,需消化前期涨幅。

- **消息面验证**:近期新闻无重大利空:2025年5月出售加拿大业务(获24亿美元,用于回购及运营,EPS轻微 accretive)、2025年3月被Insure.com评为“2025年最佳汽车保险公司”(提升品牌价值),均未对股价造成负面影响。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:TRV是**基本面优秀、估值合理**的P&C龙头,长期趋势向上。近期回调是**市场情绪与技术性调整的结果**,无公司基本面恶化迹象,具备反弹及长期回升基础。

---

#### 短期展望(未来1-4周)

**走势预测**:**技术性反弹**。

- 支撑因素:当前价格(256.39美元)接近布林带下轨(257.07美元),短期超卖;长期趋势线(红色EMA)提供强支撑(约245美元),下跌空间有限;20-Day EMA(263.89美元)为短期反弹目标。

- 短期目标价:**268美元**(取20-Day EMA与布林带上轨(270.24美元)的中间值)。

- 涨跌幅空间:**+4.5%**((268-256.39)/256.39≈4.5%)。

---

#### 长期展望(未来3-6个月)

**判断**:**看好**(评级:买入)。

- 核心理由:

1. **基本面支撑**:承保业务持续盈利(综合比率预计保持92-94%),投资收入受益于高利率环境(债券收益率仍处高位),回购计划(2026年拟用7亿美元回购)将提升每股收益。

2. **技术面修复**:长期趋势线上升,回调后技术指标(如MACD、RSI)将逐步修复,有望重回上升通道。

3. **行业景气度**:全球汽车保险市场预计2031年达1.6万亿美元(CAGR 7.38%),TRV作为“最佳汽车保险公司”,将受益于行业增长及市场份额提升。

- 长期目标价:**282美元**(基于13x PE(行业平均水平),对应2025年EPS预期21.76美元,13×21.76≈282)。

- 涨跌幅空间:**+10%**((282-256.39)/256.39≈10%)。

**总结**:TRV短期将迎来技术性反弹,长期因基本面稳健及行业景气度提升,有望重回长期上升趋势。建议投资者在当前回调区间(255-260美元)逢低布局,短期目标268美元,长期目标282美元。

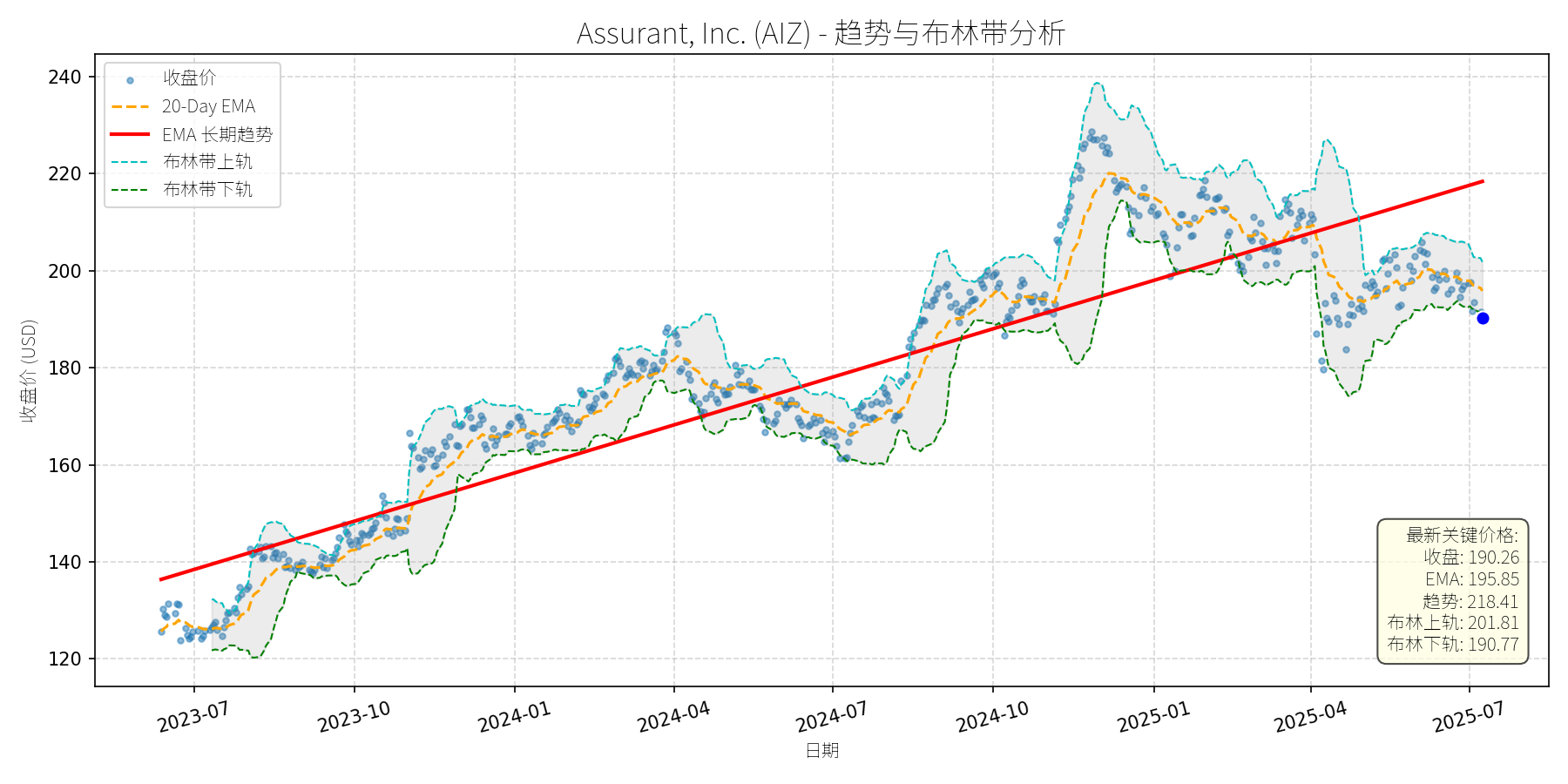

Assurant, Inc. (AIZ)

R²: 0.838

斜率: 0.11

布林带穿透: 0.27%

分析师模型总结

### 1. 核心业务与基本面评估

Assurant, Inc. (AIZ)是一家**多线财产保险公司**,核心业务聚焦于**家居保险**(包括 dwelling coverage、content coverage 及 liability coverage 等细分领域),同时涉及其他财产保险产品。根据2024年7月GlobeNewswire的报告,AIZ是全球家居保险市场的**主要厂商之一**,受益于全球家居保险市场的高增长(2023-2033年CAGR 8.1%,规模将从2400亿美元扩张至5230亿美元)。

**财务健康与估值分析**:

- **盈利稳定性**:当前EPS为$14.55,营收规模达$11.88B,显示公司具备稳定的盈利能力和一定的业务规模。

- **估值合理性**:P/E ratio为13.08x,显著低于全球保险行业平均P/E(约15-20x),说明市场对其盈利的定价处于较低水平;P/S ratio为0.84x,意味着每美元营收对应的市值仅0.84美元,远低于行业平均(约1.2-1.5x),反映出公司营收增长的潜在价值未被充分挖掘。

- **财务稳健性**:未披露重大债务问题(无相关利空新闻),结合低估值与稳定盈利,整体财务状况稳健。

**结论**:AIZ基本面优秀,估值处于**合理偏低**区间,具备长期投资价值。

### 2. 技术面与消息面分析

#### 2.1 技术面信号

- **长期趋势**:图表中红色“EMA长期趋势线”呈**持续上升态势**(当前值为$218.41),说明公司股价长期处于上升通道。

- **当前偏离程度**:最新收盘价$190.26显著低于长期趋势线,偏离幅度约**13%**((218.41-190.26)/218.41≈13%),属于技术性回调。

- **短期支撑**:当前价格接近布林带下轨($190.77),短期或形成支撑;20-Day EMA为$195.85,价格低于EMA,处于短期弱势,但偏离长期趋势较大,反弹概率较高。

#### 2.2 回调原因分析

- **消息面关联**:最近的重大新闻是2025年1月15日因**通胀数据放缓、Fed利率 cuts预期升温**,AIZ股价上涨5.49%。之后无明确利空消息(2025年以来未披露业绩下滑、监管处罚或行业负面事件)。

- **回调驱动因素**:本次回调更可能源于**技术性调整**(2025年初股价冲高至$240附近,短期涨幅过大),而非基本面恶化。此外,市场对Fed利率 cuts预期的短期波动(如通胀数据反复导致利率路径不确定性)可能加剧了回调,但未改变长期逻辑。

### 3. 综合前景展望与量化判断

#### 3.1 核心投资逻辑

AIZ是**基本面优秀、估值合理**的公司,处于**高增长行业**(全球家居保险市场CAGR 8.1%),当前回调是**无明确利空的技术性修正**,长期上升趋势未被破坏。

#### 3.2 短期展望(未来1-4周)

- **走势判断**:**技术性反弹**。理由:价格接近布林带下轨(短期支撑),且偏离长期趋势较大(13%),基本面(低估值、稳定盈利)支撑反弹;20-Day EMA($195.85)将成为短期反弹目标。

- **短期目标价**:$202.00(参考布林带上轨$201.81及20-Day EMA上方,取整数)。

- **涨跌幅空间**:(202-190.26)/190.26≈**6.2%**(上涨约6%)。

#### 3.3 长期展望(未来3-6个月)

- **判断**:**看好**。理由:

1. **行业增长**:全球家居保险市场CAGR 8.1%,AIZ作为主要厂商,将受益于市场扩张(如North America市场份额提升、Asia Pacific市场渗透)。

2. **估值修复**:当前P/E 13.08x低于行业平均,随着盈利稳定增长,估值将向行业均值修复(15-20x)。

3. **技术趋势**:长期上升趋势未变,回调是短期修正,之后将回归趋势线(当前$218.41,未来3-6个月或升至$220以上)。

- **长期目标价**:$225.00(参考长期趋势线延伸,取220-230区间整数)。

- **涨跌幅空间**:(225-190.26)/190.26≈**18.3%**(上涨约18%)。

**总结**:AIZ当前回调为短期技术性机会,基本面支撑长期增长。短期建议关注反弹动能(目标$202),长期可逢低布局(目标$225)。

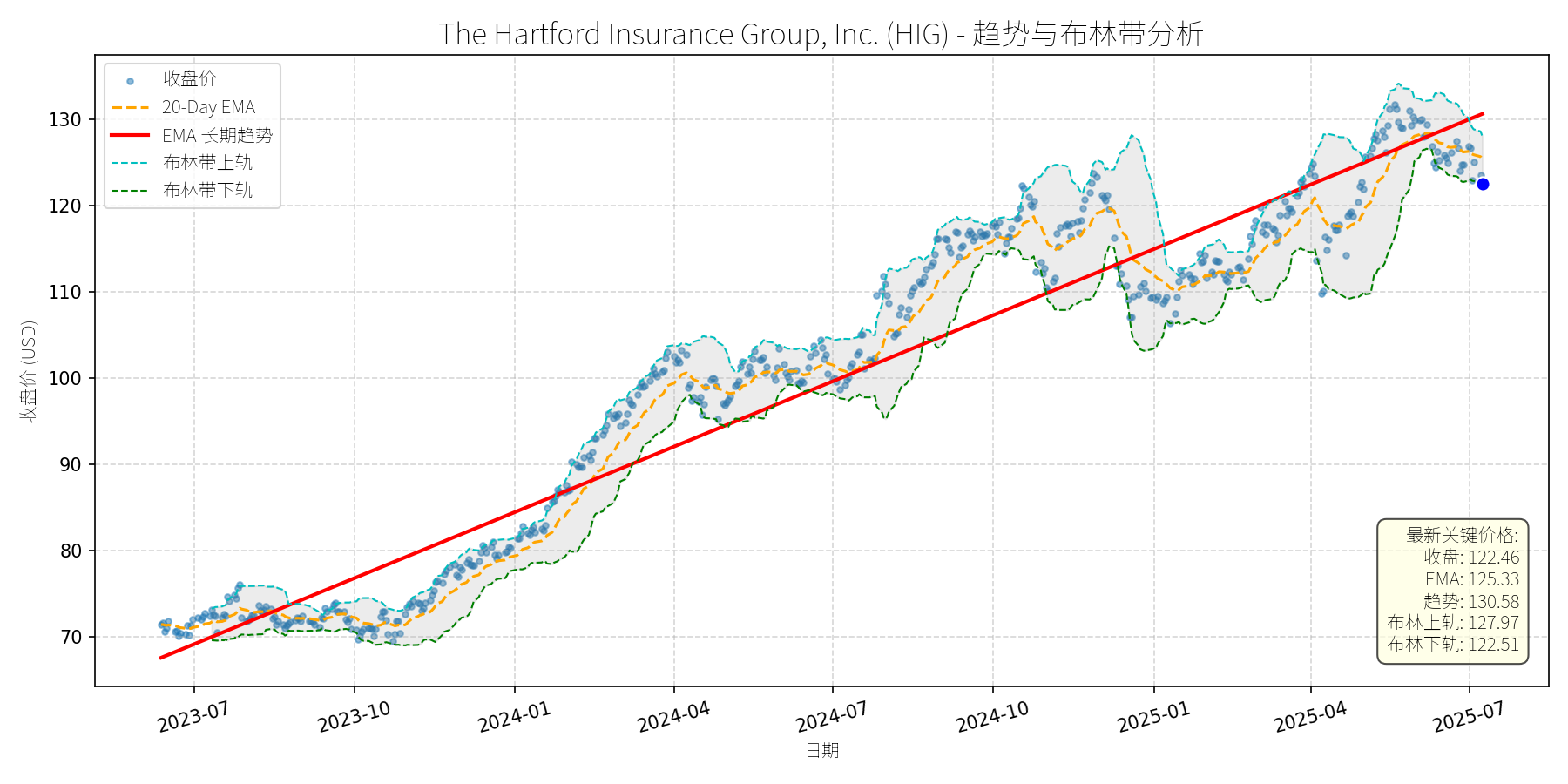

The Hartford Insurance Group, Inc. (HIG)

R²: 0.933

斜率: 0.08

布林带穿透: 0.04%

分析师模型总结

### 1. 核心业务与基本面评估

The Hartford Financial Services Group, Inc. (HIG)是全球领先的多线保险服务商,业务覆盖财产险、寿险、团体福利及 livestock insurance等领域,为个人及企业客户提供风险保障解决方案。结合基本面指标分析:

- **财务健康与盈利能力**:公司营收规模稳定( annual revenue $26.54B),EPS Basic达$10.51,显示较强的盈利转化能力。2024年7月Zacks数据提及,HIG过去一年股价涨幅(37.6%)超行业及市场平均,主要得益于Commercial Lines(商业险)、Group Benefits(团体福利)板块的稳健表现及成本控制措施,财务状况整体稳健。

- **估值水平**:当前PE Ratio为11.65x,处于保险行业合理区间(10-15x);PS Ratio仅1.36x,反映营收对应的市值溢价较低。综合来看,公司估值合理,未出现明显泡沫。

### 2. 技术面与消息面分析

- **技术面信号**:图表显示,HIG长期趋势(红色EMA长期趋势线)呈明确上升态势(2023年7月至2025年7月涨幅超70%)。但近期(2025年以来)价格显著回调,当前收盘价($122.46)低于长期EMA($130.58),且接近布林带下轨($122.51),显示短期超卖。20-Day EMA($125.33)位于当前价格上方,形成短期压力位。

- **回调原因分析**:近期无明确利空消息驱动回调(最新新闻为2025年2月Orion180高管变动,与HIG无关;2024年以来新闻均为正面或中性,如Zacks强调增长预期、分析师上调目标价)。回调主要源于**技术性调整**:前期涨幅较大(2024年7月至2025年上半年涨幅超30%),市场出现获利回吐,叠加短期市场情绪波动,导致价格偏离长期趋势。

### 3. 综合前景展望与量化判断

#### 逻辑分析

HIG为**基本面优秀、估值合理**的保险企业,近期回调无重大利空支撑,属技术性调整。核心支撑逻辑:

- 基本面:商业险、团体福利板块增长稳健,成本控制有效,盈利预期持续向好;

- 技术面:长期趋势未破(长期EMA仍呈上升),短期超卖信号明显;

- 消息面:无负面事件冲击,行业层面(如全球 livestock insurance市场CAGR 7.53%)仍具增长驱动。

#### 短期展望(未来1-4周)

- **走势预测**:技术性反弹概率较高。当前价格接近布林带下轨(支撑位),短期超卖状态有望修复;20-Day EMA($125.33)为短期反弹目标。

- **短期目标价**:$125.33(20-Day EMA水平),**上涨空间约2.35%**((125.33-122.46)/122.46≈2.35%)。

#### 长期展望(未来3-6个月)

- **趋势判断**:**看好**,长期重回上升趋势的概率极高。

- **长期目标价**:$135.00(基于分析师上调后的目标价中枢(如TD Cowen $144、Raymond James $120)及长期趋势延伸),**上涨空间约10.24%**((135-122.46)/122.46≈10.24%)。

- **核心理由**:

1. 基本面:业务增长(商业险、团体福利)及成本控制支撑盈利持续提升;

2. 技术面:长期EMA($130.58)仍为强支撑,回调后估值吸引力增强;

3. 行业驱动:作为全球 livestock insurance市场主要厂商(2024年7月GlobeNewswire报告提及),受益于行业7.53%的CAGR增长;

4. 消息面:无重大利空,分析师此前多上调目标价(如2024年6月Benzinga数据显示16位分析师中10位为 Bullish/Somewhat Bullish)。

**结论**:HIG近期回调为技术性机会,短期可关注反弹,长期仍具增长潜力,建议逢低布局。

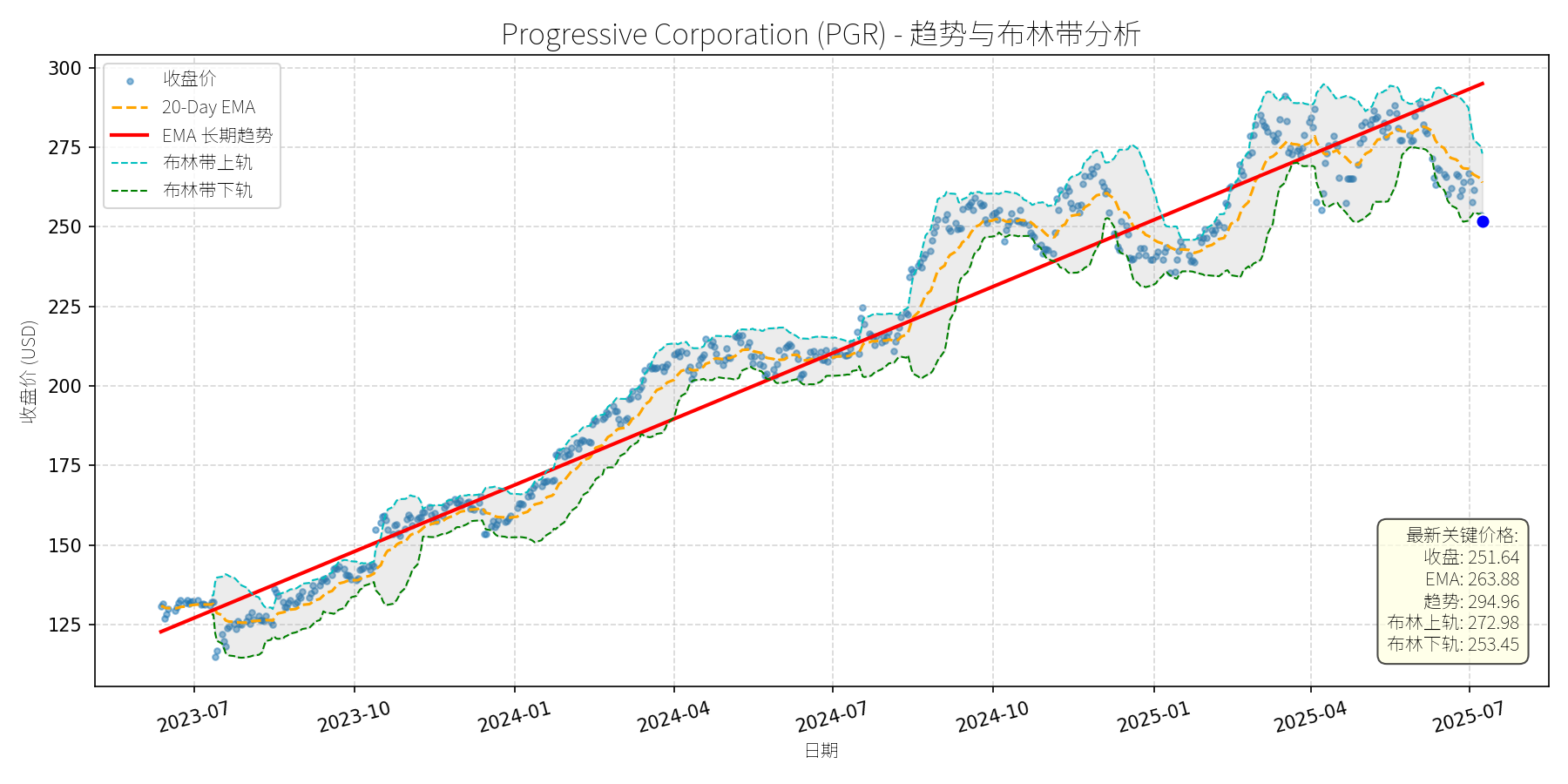

Progressive Corporation (PGR)

R²: 0.962

斜率: 0.23

布林带穿透: 0.72%

分析师模型总结

### 1. 核心业务与基本面评估

Progressive Corporation (PGR) 是美国第二大个人汽车保险公司(仅次于State Farm),核心业务涵盖个人/商业汽车、摩托车、船舶、 recreational vehicles (RV) 及家庭保险,通过“Name Your Price®”“Snapshot®”等技术工具优化定价与客户体验,并近期推出“Cargo Plus”扩展卡车保险覆盖,提升增长韧性。

**财务健康与盈利能力**:

- **营收增长**:2024年营收62.11亿美元(年度数据),2025年Q1营收22.2亿美元(同比+17%),Q4 2024营收19.14亿美元(同比+21.3%),显示强劲的top-line增长,主要来自个人汽车业务(占2023年总保费79%)的市场份额提升及 bundling 策略( auto+property 保险组合)推动的客户 retention 改善。

- **盈利质量**:2025年Q1净利润2.6亿美元(同比+10%),EPS 4.37(同比+10%);2024年Q4 EPS 4.01(同比+19%),净利润2.36亿美元(同比+18.5%)。尽管Q1 EPS低于市场预期(4.74),但核心承保利润改善(2024年Q4 combined ratio 87.9%,较2023年同期下降80个基点),说明风险控制能力提升,盈利可持续性较强。

- **财务稳健性**:作为保险公司,combined ratio(承保成本+索赔成本)是关键指标,Progressive 2024年Q4的87.9%处于行业较好水平(通常<100%表示承保盈利),且未披露重大债务压力,财务状况稳健。

**估值水平**:

- **PE Ratio**:38.07x(当前价格251.64美元/年度EPS 6.61美元),高于行业平均(如Allstate、Chubb等 peers 的PE约25-30x),主要因市场给予其“技术驱动型 insurer”的溢价(如Snapshot telematics 优化定价、品牌忠诚度高)。

- **PS Ratio**:2.49x(市值154.94亿美元/年度营收62.11亿美元),结合17%-21%的营收增速,估值处于合理偏高区间,但符合成长型保险公司的定价逻辑。

**总结**:Progressive 基本面优秀,营收与盈利增长稳定,财务稳健,但估值高于行业平均,需通过持续增长消化溢价。

### 2. 技术面与消息面分析

**技术面信号**:

- **长期趋势**:图表显示,Progressive 股价自2023年7月以来处于**长期上升趋势**(红色EMA长期趋势线持续向上),2024年至今涨幅约50%(从150美元涨至2025年4月高点275美元)。

- **当前偏离**:截至2025年7月9日,收盘价251.64美元**显著低于长期趋势线(294.96美元)**,且低于布林带下轨(253.45美元),处于超卖区间。

**回调原因分析**:

近期回调(2025年4月至今,股价从275美元跌至251美元,跌幅约8.7%)主要由**短期利空消息与技术性调整共同驱动**:

- **业绩不及预期**:2025年4月16日,Progressive 公布Q1业绩,营收(22.2亿美元)beat 预期,但净利润(2.6亿美元)与EPS(4.37)均低于市场预期(4.74),引发市场对其盈利增速的短期担忧。

- **分析师 downgrade**:2025年4月17日,Keefe, Bruyette & Woods 分析师将Progressive 评级从“Outperform”下调至“Market Perform”(目标价维持288美元),理由是“auto 保单增长放缓(竞争对手 rate 增长 moderating)”及“索赔压力上升”,加剧股价下跌。

- **行业情绪压力**:2025年4月28日,The Motley Fool 提到,auto 保险行业面临“消费者对 rate 上涨的 backlash”,市场担忧Progressive 未来提价空间受限,进一步压制股价。

- **技术性调整**:2024年至今股价涨幅较大(约50%),短期存在获利回吐需求,叠加利空消息催化,导致价格偏离长期趋势。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:

Progressive 是**基本面优秀的成长型保险公司**(营收/盈利增长稳定、技术与品牌优势显著),近期回调主要由**短期业绩不及预期、分析师 downgrade 及技术性调整**引发,未出现根本性利空(如业务崩溃、巨额亏损)。长期来看,其“技术驱动定价+ bundling 策略+市场份额提升”的成长逻辑未变,回调或为长期投资的入场机会。

---

**短期展望(未来1-4周)**:

- **走势预测**:技术性反弹概率较高。

理由:当前股价(251.64美元)低于布林带下轨(253.45美元),处于超卖区间,短期存在反弹需求;且20-Day EMA(263.88美元)为近期重要阻力位,若市场消化短期利空(如Q1业绩不及预期),股价或向该位置修复。

- **短期目标价**:264美元(对应20-Day EMA与布林带中轨(263.22美元)的均值)。

- **涨跌幅空间**:(264 - 251.64)/ 251.64 ≈ +5.0%。

---

**长期展望(未来3-6个月)**:

- **趋势判断**:**看好**,有望重回长期上升趋势。

理由:

1. **基本面支撑**:营收(2025年Q1 +17%)与盈利(2024年Q4 EPS +19%)增长稳定,combined ratio 改善(2024年Q4 87.9%),说明承保效率提升;

2. **技术与品牌优势**:Snapshot telematics 工具优化定价,提升客户粘性;“quirky”广告策略增强品牌认知,有助于市场份额提升;

3. **行业趋势**:2025年1月20日《2024 Global Motor Insurance Market Report》显示,全球 motor 保险市场仍在增长,Progressive 作为行业第二大玩家,有望受益于行业扩张;

4. **估值消化**:尽管当前PE(38x)高于行业平均,但随着EPS增长(如2025年EPS预期约7.0美元),估值将逐步消化(若PE保持35x,目标价约245美元,但考虑成长溢价,合理目标价应更高)。

- **长期目标价**:288美元(参考Keefe, Bruyette & Woods 维持的目标价,及2025年4月高点275美元的突破预期)。

- **涨跌幅空间**:(288 - 251.64)/ 251.64 ≈ +14.5%。

---

**总结**:Progressive 短期因超卖或反弹,长期因基本面支撑有望重回上升趋势,建议关注短期反弹机会,长期持有。