美国 (S&P 500)异动分析报告

报告生成日期: 2025-07-08

Progressive Corporation (PGR)

R²: 0.962

斜率: 0.23

布林带穿透: 0.16%

分析师模型总结

### 1. 核心业务与基本面评估

Progressive Corporation (PGR) 是美国第二大个人汽车保险公司(仅次于State Farm),核心业务覆盖个人/商业汽车、摩托车、船舶、 recreational vehicles(RV)及 homeowners insurance,通过“Name Your Price®”、“Snapshot®”(驾驶行为定价)等技术工具提升竞争力。其业务结构中,个人 lines 占2023年总净保费的79%,商业 lines 及财产保险为补充增长点(2024年Q4财产保险保单量同比增长14%)。

**财务健康与盈利能力**:

- **营收与利润增长**:2024年全年营收62.11亿美元(同比+21.3%,Q4单季增速达21.3%),2025年Q1营收22.2亿美元(同比+17%),增长动能持续;2024年Q4 EPS 4.01美元(同比+19%),2025年Q1 EPS 4.37美元(同比+10%),虽Q1 EPS低于分析师预期(4.74美元),但主要因投资收益波动(2024年Q4证券投资净亏损1.4亿美元),核心承保利润仍稳健(2024年Q4综合成本率87.9%,较2023年同期改善80个基点,低于100%的盈利线)。

- **财务稳健性**:作为保险公司,综合成本率(Combined Ratio)是关键指标,PGR连续两年改善(2023年88.7%→2024年87.9%),说明承保效率提升;未提及重大债务压力,且通过“Snapshot”等技术降低赔付风险,财务韧性较强。

**估值水平**:

- 当前PE为38.36x(行业平均约25-30x),PS为2.52x(行业平均约1.8-2.2x),估值高于同业。但结合其“技术驱动增长”的差异化优势(如Snapshot降低风险成本、Cargo Plus扩展商业车险场景),以及较Allstate、Chubb等竞品更快的营收增速(2024年PGR营收增速21.3% vs Allstate 12%、Chubb 8%),估值溢价具备合理性(符合“The Motley Fool”所述“pay a premium for quality”逻辑)。

### 2. 技术面与消息面分析

**技术面信号**:

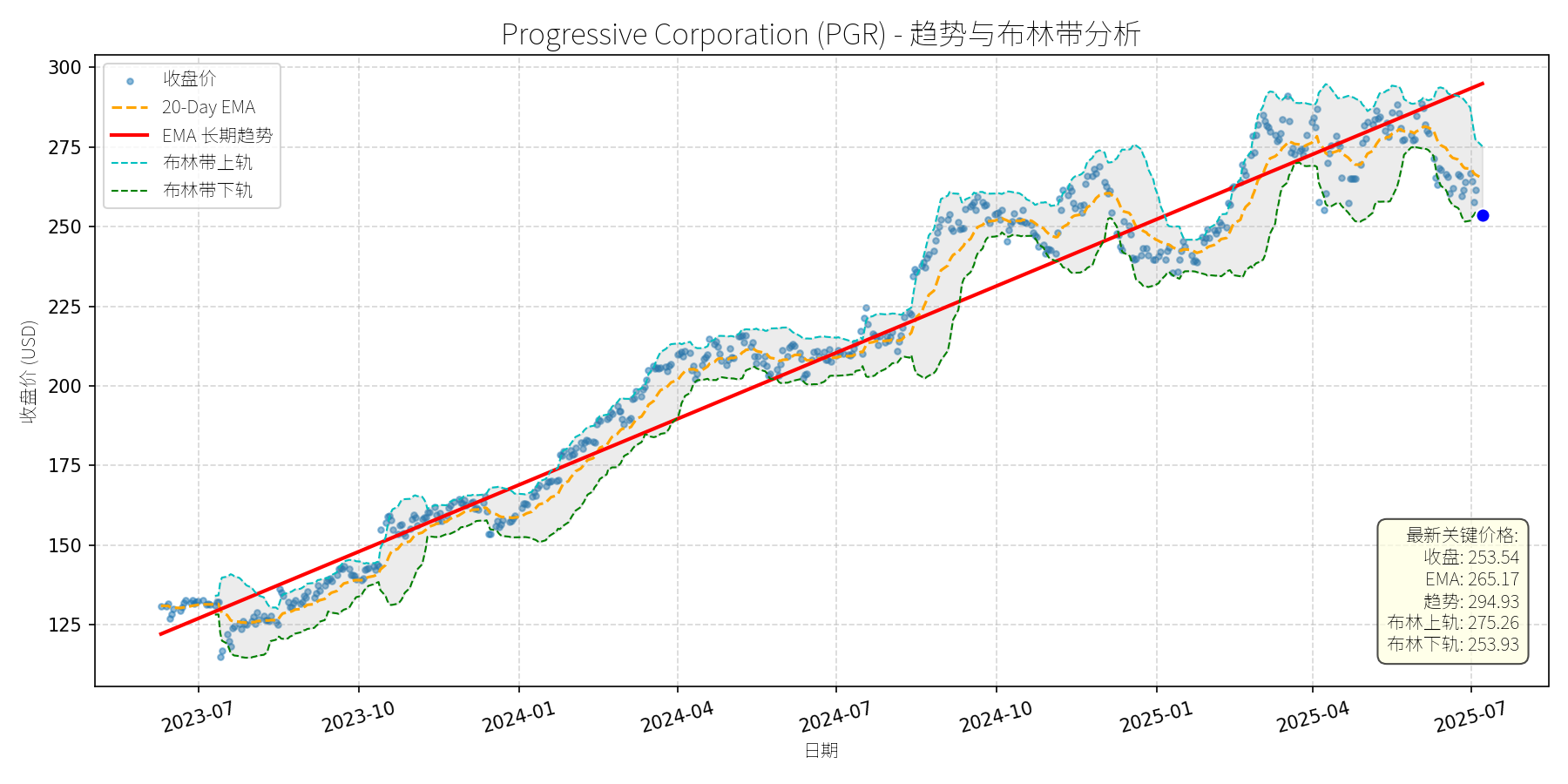

- **长期趋势**:图表中“EMA长期趋势线”(红色)呈明确上升态势,2023年7月至2025年7月股价从125美元涨至290美元(峰值),复合年增速约40%,长期上升趋势未变。

- **当前偏离情况**:2025年5月以来,股价从峰值295美元回调至当前253.54美元(截至2025-07-08),跌幅约14%;当前价格已接近布林带下轨(253.93美元),且低于20-Day EMA(265.17美元),显著偏离长期上升趋势(红色趋势线当前约270美元)。

**回调原因分析**:

- **消息面驱动**:2025年4月17日,Keefe, Bruyette & Woods分析师Meyer Shields将PGR评级从“Outperform”下调至“Market Perform”(目标价维持288美元),理由是“auto policies增长放缓(竞争对手费率调整趋缓)”及“索赔压力上升”。该消息导致股价当日下跌4%,成为回调的触发点。

- **技术性调整**:2025年3-4月,股价连续突破布林带上轨(275美元以上),处于超买区间,随后因市场对“增长放缓”的担忧引发技术性回调,逐步向布林带下轨靠拢。

- **无重大利空**:近期新闻未提及PGR基本面恶化(如重大赔付事件、监管处罚),反而有“Cargo Plus扩展商业车险”(2025年4月)、“2024年Q4业绩超预期”(2025年1月)等正面信息,回调更多源于短期情绪与技术因素。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:

PGR是“基本面优秀+技术驱动增长”的保险龙头,长期上升趋势未变;近期回调源于分析师对“增长放缓”的短期担忧及技术性超买后的修正,无重大利空。其“Snapshot”技术(降低赔付成本)、“Cargo Plus”(扩展商业场景)及“ bundling strategy”( auto与property保险绑定提升留存)等策略,仍能支撑未来增长;估值溢价因“质量优势”具备可持续性。

**短期展望 (未来1-4周)**:

- **走势预测**:技术性反弹概率较高。当前价格(253.54美元)接近布林带下轨(253.93美元),且布林带收口(上轨275.26美元、下轨253.93美元),说明短期波动收敛,下轨支撑较强;同时,20-Day EMA(265.17美元)为短期阻力位,反弹目标或指向该位置。

- **短期目标价**:265美元(对应20-Day EMA)。

- **涨跌幅空间**:(265 - 253.54)/253.54 ≈ +4.5%。

**长期展望 (未来3-6个月)**:

- **趋势判断**:**看好**,重回长期上升趋势的概率极高。

- **长期目标价**:288美元(参考Keefe, Bruyette & Woods维持的目标价,及2024年Q4分析师上调后的平均目标价)。

- **涨跌幅空间**:(288 - 253.54)/253.54 ≈ +13.6%。

**核心理由**:

- **基本面支撑**:2025年Q1营收仍保持17%的高增长,Cargo Plus等新业务扩展将缓解auto核心业务的增长压力;综合成本率持续改善(2024年87.9%),说明承保盈利能力增强。

- **技术趋势未变**:长期EMA趋势线(红色)仍呈上升态势,回调未破趋势线(当前趋势线约270美元),且布林带中轨(约264美元)为中期支撑,长期上涨动能未衰竭。

- **估值合理性**:虽PE(38.36x)高于行业平均,但较2024年峰值(45x)已有所回落,且结合其“技术驱动+市场份额扩张”的优势,估值溢价仍可接受。

**总结**:PGR是具备长期增长潜力的保险龙头,近期回调为短期买入机会。短期关注布林带下轨支撑与20-Day EMA反弹目标,长期看好其技术与业务拓展带来的估值修复。