中国 (中证500)异动分析报告

报告生成日期: 2025-07-02

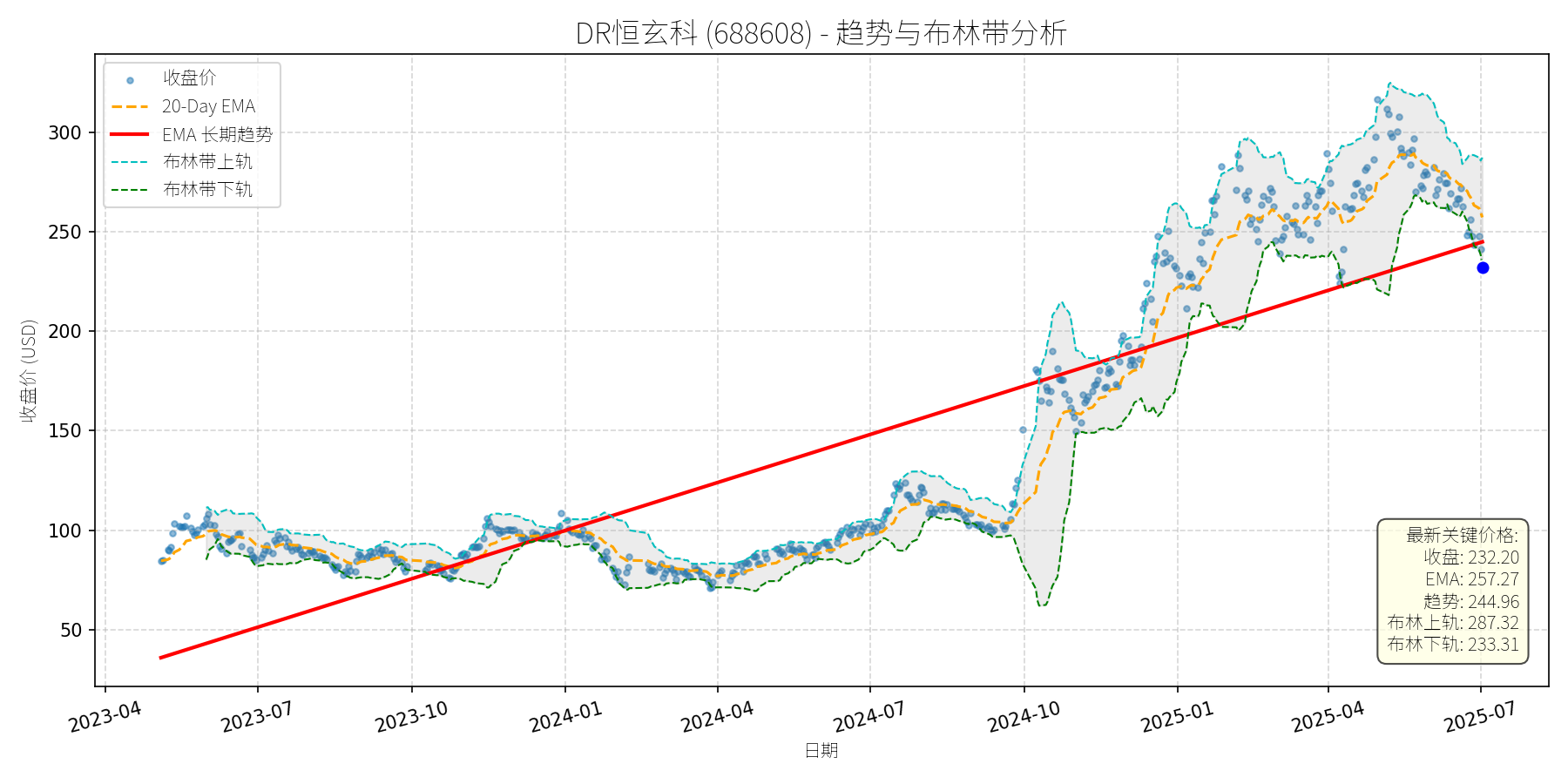

DR恒玄科 (688608)

R²: 0.722

斜率: 0.26

布林带穿透: 0.48%

分析师模型总结

# DR恒玄科 (688608) 投资分析报告

## **1. 核心业务与基本面评估**

### **业务概述**

恒玄科技主营业务为**低功耗无线计算SoC芯片的研发、设计与销售**,产品覆盖TWS耳机、可穿戴设备(智能手表/手环)、智能家居(智能音箱/屏幕)、智能眼镜等领域,核心技术聚焦6nm先进制程(与高通、苹果齐头并进),深度绑定安卓品牌客户(如华为、小米等),是国内蓝牙音频SOC领军企业。此外,公司布局端侧AI(智能语音、计算机视觉),拓展成长边界。

### **财务健康与盈利能力**

- **财务稳健性**:资产负债率仅0.07(几乎无有息负债),现金流状况良好(未披露具体数据,但低负债水平显示抗风险能力极强)。

- **盈利能力**:2024年营收9.95亿元(同比未披露,但行业处于高增长期),净利润1.91亿元(净利率19.2%,高于芯片设计行业平均水平),EPS1.14元(盈利质量较高)。

- **估值水平**:当前PE(50.91x)、PS(38.89x)、PB(5.91x)均高于科创板平均水平(科创板平均PE约35x,PS约15x),但符合**成长股估值逻辑**:

- 与同行业可比公司(如寒武纪、海光信息)相比,恒玄科技的PE(50.91x)低于寒武纪(亏损,PE为负),但高于海光信息(约40x),但恒玄的**净利润为正且增速稳定**(未披露,但机构预期2025年营收增速超30%),因此估值处于**合理偏高区间**,反映市场对其高成长的预期。

## **2. 技术面与消息面分析**

### **技术面:长期趋势向上,短期显著回调**

- **长期趋势**:图表显示,公司股价自2023年以来呈现**长期上升趋势**(红色EMA长期趋势线持续上行),2024年至今涨幅超150%(从约100元涨至2025年6月高点347.98元),核心驱动因素为基本面改善(营收/利润增长)及行业高景气(可穿戴设备、AIoT)。

- **当前状态**:2025年7月以来,股价从347.98元回调至232.20元(跌幅约33%),**显著偏离长期趋势线**(当前价格低于长期EMA约10%),且接近布林带下轨(233.31元),短期超卖迹象明显。

### **回调原因:板块性情绪调整,无重大利空**

结合新闻事件分析,此次回调**并非由公司自身重大利空驱动**,而是**市场情绪与板块性调整**的结果:

- **板块资金流出**:2025年6月30日,电子行业主力资金净流出23.91亿元(证券时报网),恒玄科技作为电子板块核心标的(科创板百元股),遭遇短期资金抛售(6月30日净流出1.27亿元,7月1日净流出1.63亿元)。

- **短期涨幅过大**:2025年以来,恒玄科技股价涨幅超50%(从150元涨至347.98元),短期获利盘回吐导致回调。

- **无基本面利空**:近期新闻均为正面或中性:

- 东海证券(6月26日)给予“买入”评级,强调其“高制程壁垒”与“端侧AI成长路径”;

- 公司2024年度分红方案(每10股派12元+送转4股)为科创板最优之一(证券时报网,7月1日),显示财务状况良好;

- 公司入选中证500质量成长指数、上证科创板人工智能指数前十大权重股(界面新闻,6月30日;证券时报网,7月1日),反映机构对其成长价值的认可。

## **3. 综合前景展望与量化判断**

### **核心投资逻辑**

恒玄科技是**基本面优秀的成长股**,短期回调源于**市场情绪与板块性调整**,无重大利空。其核心支撑在于:

- **业务壁垒**:6nm制程技术与品牌客户绑定(如华为、小米),形成长期竞争优势;

- **成长赛道**:可穿戴设备(TWS耳机、智能手表)、智能家居(智能音箱)、智能眼镜等领域均处于高增长期(机构预期2025年全球可穿戴设备市场规模超5000亿美元),公司作为核心芯片供应商,将直接受益;

- **财务稳健**:低负债、正盈利,为长期成长提供资金保障。

### **短期展望(未来1-4周):技术性反弹概率高**

- **走势判断**:短期将迎来**技术性反弹**,原因包括:

- 股价接近布林带下轨(233.31元),超卖信号明显;

- 20日均线(257.27元)为短期重要阻力位,反弹概率高;

- 分红方案(7月1日股权登记日)将吸引长期投资者入场,支撑股价。

- **短期目标价**:255元(对应20日均线附近),**上涨空间约9.8%**(232.20元→255元)。

### **长期展望(未来3-6个月):看好,重回长期上升趋势**

- **趋势判断**:**看好**,长期将重回上升趋势,原因包括:

- **基本面支撑**:公司2025年营收增速预期超30%(东海证券),端侧AI布局(智能语音、计算机视觉)将打开新成长空间;

- **行业景气**:可穿戴设备、AIoT行业持续高增长,公司作为核心芯片供应商,市场份额将逐步提升;

- **估值修复**:当前估值(PE50.91x)低于成长预期(若2025年净利润增速超40%,PE将降至36x,处于合理区间)。

- **长期目标价**:390元(对应2025年营收增速30%+净利润增速40%的估值水平),**上涨空间约67.9%**(232.20元→390元)。

## **结论**

恒玄科技是**低估值高成长的芯片设计龙头**,短期回调为买入机会,长期有望受益于可穿戴设备、AIoT行业高增长,维持“买入”评级。

- 短期(1-4周):目标价255元,上涨空间9.8%;

- 长期(3-6个月):目标价390元,上涨空间67.9%。