中国 (中证500)异动分析报告

报告生成日期: 2025-06-21

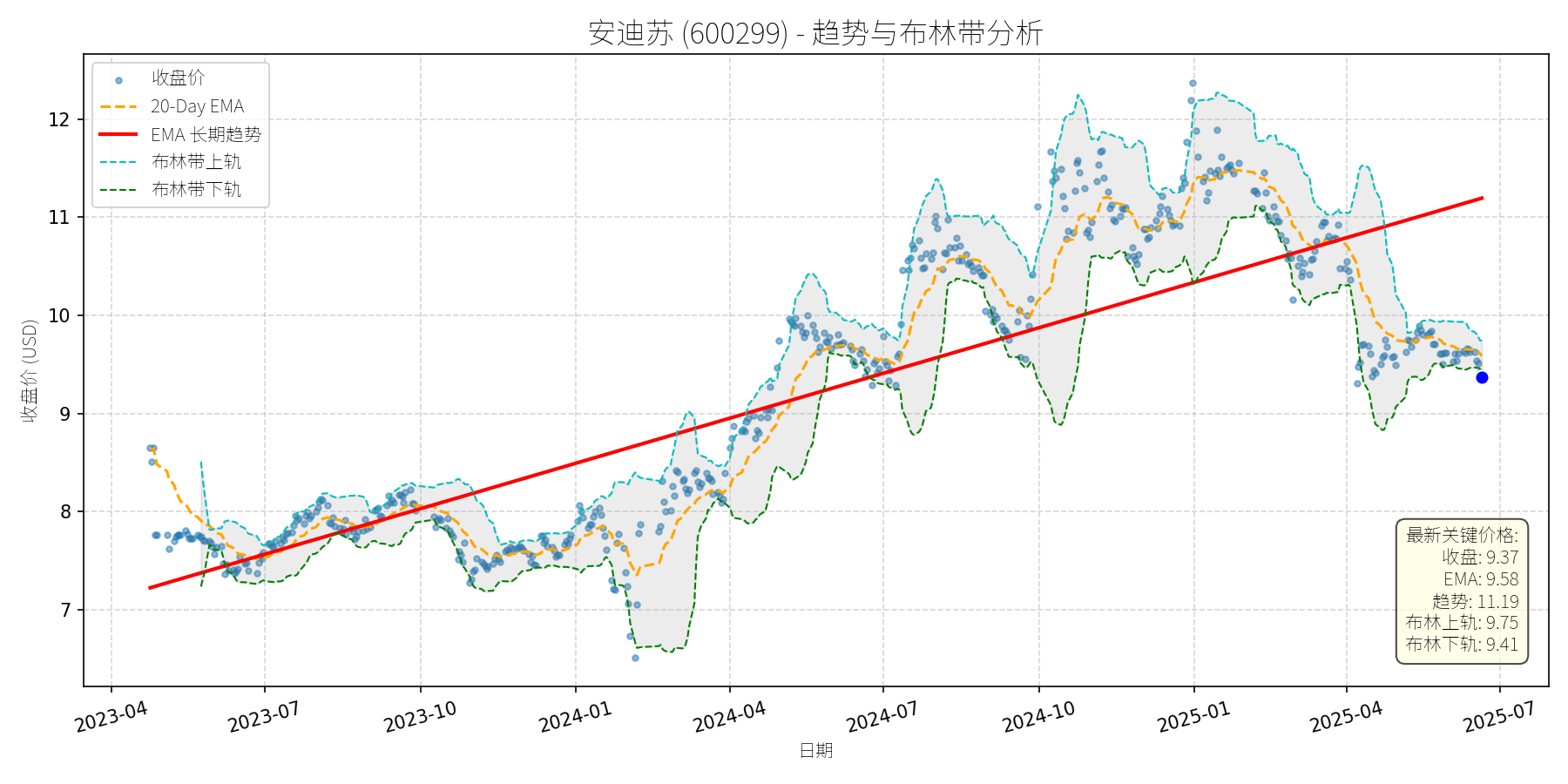

安迪苏 (600299)

R²: 0.714

斜率: 0.01

布林带穿透: 0.48%

分析师模型总结

### 1. 核心业务与基本面评估

安迪苏(600299)隶属于中国中化生命科学板块,是国内动物营养领域龙头企业,核心业务为蛋氨酸(液体为主)、特种品(如酶制剂、益生菌)及维生素的研发、生产与销售,其中液体蛋氨酸占比超60%,是公司主要增长引擎。

**财务健康状况**:公司财务结构稳健,2025年一季报资产负债率30.52%(同业排名第84位,处于较低水平), Debt To Equity 0.44,偿债能力较强;经营活动现金流净额9.43亿元(同比增长47.11%),现金流状况良好,支撑业务扩张与分红能力(2024年分红比例提升至40%,2025年已实施两次分红)。

**盈利能力**:2025年一季报营收42.99亿元(同比+22.98%)、归母净利润4.65亿元(同比+67.85%),净利润增速显著高于营收,主要得益于液体蛋氨酸产品的量价齐升(过去两年全球市场双位数增长)及成本控制(工艺优化降低液体蛋氨酸生产成本)。毛利率29.64%(同业排名第40位),虽处于行业中等水平,但通过“工艺—设备—服务”一体化解决方案(如为客户配备蛋氨酸喷洒装置)提升客户粘性,差异化竞争优势明显。

**估值水平**:当前Ps Ratio 5.85x(基于2025年一季报营收年化),结合其作为国内唯一能提供液体蛋氨酸整体解决方案的供应商地位,及畜牧行业(中证畜牧养殖指数PE-TTM 12.2倍,处于近1年0.53%分位)的低估值背景,公司估值处于合理区间,未出现明显泡沫。

### 2. 技术面与消息面分析

**技术面信号**:从股价走势图看,公司股价自2023年4月以来呈现**长期上升趋势**(红⾊趋势线斜率为正),核心逻辑是基本面驱动的业绩增长。但2025年5月下旬以来,股价从10.5元附近回调至当前9.37元,**显著偏离长期上升趋势**:当前价格低于20-Day EMA(9.58元),且处于布林带中轨(约9.58元)与下轨(9.41元)之间,显示短期处于弱势回调区间。

**回调原因分析**:结合近期新闻,**无明确重大利空驱动**,回调更可能源于**技术性调整**:

- 前期涨幅消化:2025年一季度股价从8元涨至10.5元(涨幅31%),部分投资者获利回吐;

- 市场情绪波动:5月以来大盘(沪深300指数)出现小幅调整(区间跌幅约2%),畜牧板块(中证畜牧养殖指数)跟随回调,但公司基本面未发生恶化;

- 短期供给预期:市场担忧国内新增液体蛋氨酸产能(如某项目四季度投产)可能对价格形成压力,但公司明确表示“新产能短期内不会对市场产生显著冲击”,且其差异化服务(如加料装置)可对冲价格压力。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:安迪苏是**基本面优秀(业绩高增长、财务稳健、差异化竞争)+ 技术面短期回调(无利空)+ 消息面支持(行业复苏、机构关注)**的典型标的。短期回调未改变长期增长逻辑,反而提供了低位布局机会。

#### 短期展望(未来1-4周)

**走势判断**:技术性反弹概率较大。

- 支撑位:布林带下轨9.41元(当前价格9.37元,接近支撑位),且2025年一季报高增长(净利润+67.85%)及分红(2025年5月实施年度分红)形成基本面支撑;

- 催化剂:畜牧行业季节性恢复(下半年传统销售旺季,猪价预计季节性上涨),及机构调研(6月17日接待中泰证券等多家机构)带来的情绪修复。

**短期目标价**:9.75元(布林带上轨),**上涨空间约4%**((9.75-9.37)/9.37≈4%)。

#### 长期展望(未来3-6个月)

**判断**:**看好**,有望重回长期上升趋势。

- **核心理由**:

1. **基本面持续强化**:液体蛋氨酸业务增长势头良好(过去两年全球双位数增长),且通过“硬实力(工艺/设备)+ 软服务(技术支持)”构建护城河,客户粘性高;

2. **行业复苏支撑**:中证畜牧养殖指数近3月涨幅排名同类第一(+7.20%),行业估值处于历史低位(PE-TTM 12.2倍),随着下半年猪价季节性上涨,板块估值有望修复;

3. **长期增长驱动**:公司正在探索合成生物学技术(如生物发酵法生产蛋氨酸)及并购(特种产品领域),未来增长潜力大。

**长期目标价**:11.00元(基于2024年底高点及长期趋势线延伸),**上涨空间约17%**((11.00-9.37)/9.37≈17%)。

**总结**:安迪苏短期回调为技术性调整,长期增长逻辑未变,建议关注短期反弹机会,长期持有享受基本面驱动的估值修复与业绩增长。

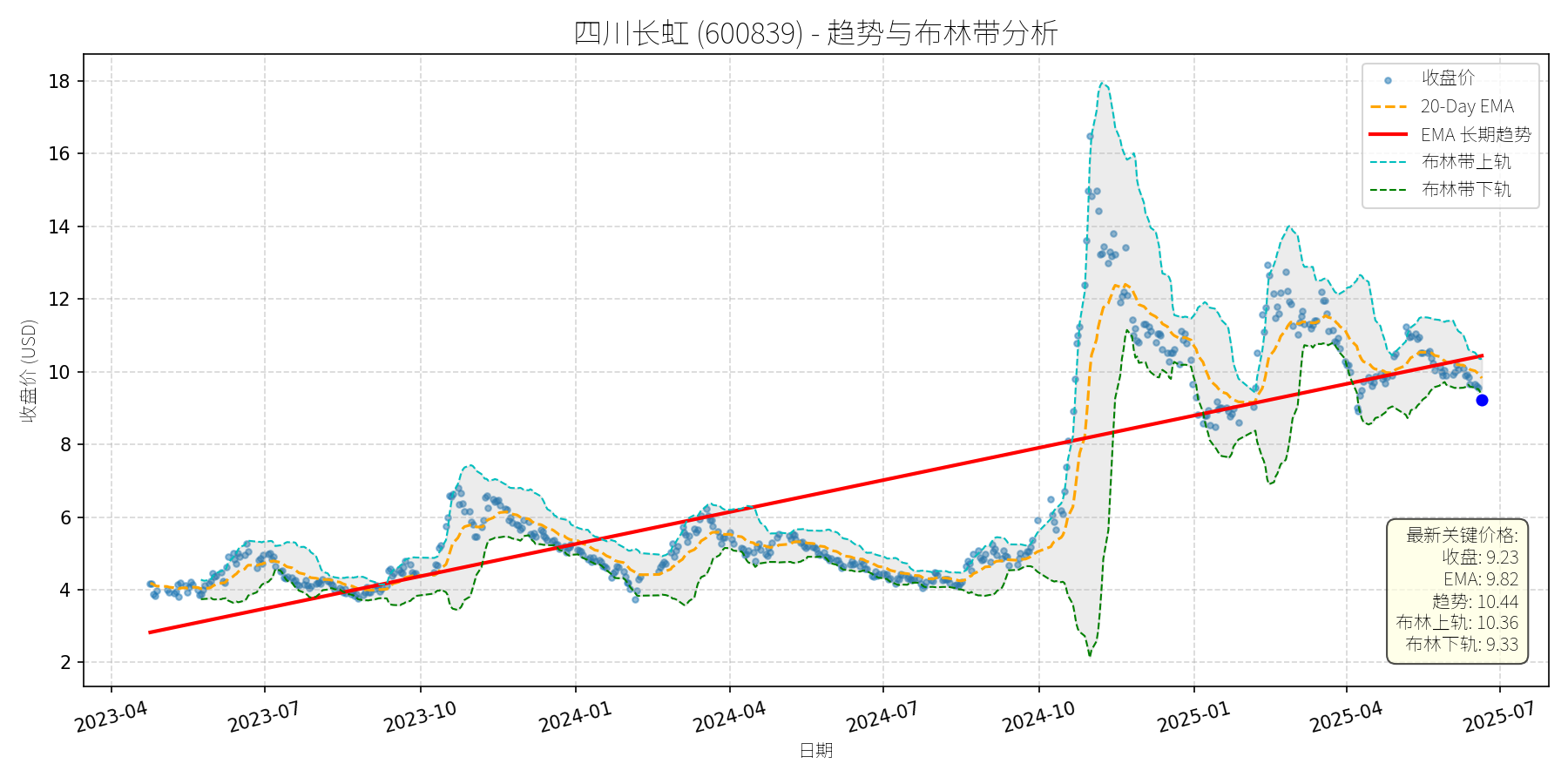

四川长虹 (600839)

R²: 0.634

斜率: 0.01

布林带穿透: 1.09%

分析师模型总结

### 1. 核心业务与基本面评估

四川长虹的核心业务以**家电(43.49%)**和**ICT产品及服务(35.57%)**为主,辅以通用设备制造(9.75%)、中间产品(3.04%)及军民融合(1.9%),业务覆盖消费电子与科技服务领域,品牌价值达2510.92亿元(2025年《中国500最具价值品牌》第35位),市场认可度较高。

**财务健康状况**:

- **高负债风险**:资产负债率(Debt To Equity)达5.06,远高于行业均值(家电行业约0.8-1.5),反映公司债务负担过重,短期偿债压力较大;

- **盈利能力薄弱**:2024年净利润率仅1.28%(Net Income 3.45亿/ Revenue 268.37亿),主要因家电业务竞争激烈、成本控制能力不足,盈利质量有待提升;

- **营收规模稳定**:年度营收保持在260亿以上,具备一定的业务韧性,但增长动能不足(未披露营收增速,但净利润规模较小)。

**估值水平**:

- **P/S Ratio**:1.59x,处于家电行业合理区间(龙头企业如美的集团约1.8x、格力电器约1.2x),反映营收端估值合理;

- **P/E Ratio**:约131.86x(当前价¥9.23/EPS 0.07),因净利润极低导致估值大幅偏高,说明市场对其盈利改善预期较强,但短期难以支撑高估值。

**总结**:公司业务布局多元化且品牌优势显著,但财务结构脆弱、盈利能力薄弱,当前估值因利润端拖累而偏高,需警惕高负债带来的财务风险。

### 2. 技术面与消息面分析

**技术面信号**:

- **长期趋势**:图表显示,2023年以来股价呈**上升趋势**(红色长期趋势线持续上行),核心支撑位随时间推移逐步抬升;

- **近期回调**:2025年以来股价从14元上方回调至当前9.23元,**显著偏离长期趋势**(当前价低于长期趋势线约10%);

- **短期指标**:当前价格(9.23元)接近**布林带下轨(9.33元)**,且低于**20-Day EMA(9.82元)**,处于短期超卖区间,技术上存在反弹需求。

**回调原因分析**:

- **无重大利空驱动**:近期新闻未披露公司基本面恶化(如业绩爆雷、重大诉讼等),反而有**回购计划**(拟斥资2.5-5亿元回购,价格不超14元)及**品牌价值提升**(入选中国500最具价值品牌)等正面消息;

- **市场情绪与技术性调整**:回调主要源于**主力资金短期流出**(6月19日家电行业净流出居首,达1.24亿元),可能因市场对高估值的短期担忧,或前期涨幅过大后的获利回吐;

- **行业环境影响**:6月19日家用电器行业整体下跌0.98%,板块情绪疲软加剧了个股回调,但公司自身无根本性利空。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:

四川长虹是**品牌优势显著、业务布局多元化,但财务结构与盈利能力有待改善**的企业。近期回调属于**无明确利空的技术性调整**,回购计划(价格上限14元)为股价提供了短期支撑,长期趋势仍受品牌价值与业务韧性支撑,但需警惕高负债与低盈利对估值的压制。

---

**短期展望(未来1-4周)**:

- **走势判断**:**技术性反弹**概率较大。当前价格接近布林带下轨(9.33元),短期超卖信号明显;回购计划(价格不超14元)形成心理支撑,主力资金流出力度已有所减弱(6月19日净流出1.24亿,较前期峰值收窄)。

- **短期目标价**:**¥9.8-10.0元**(对应20-Day EMA与布林带中轨区间)。

- **涨跌幅空间**:当前价¥9.23,上涨空间约**6%-8%**。

**理由**:短期技术指标修复需求与回购支撑叠加,推动股价反弹至短期均线附近,但因盈利能力薄弱,难以大幅突破。

---

**长期展望(未来3-6个月)**:

- **趋势判断**:**看好**。长期上升趋势未被破坏,品牌价值(2510.92亿元)与业务多元化(家电+ICT)提供了长期成长基础;回购计划显示公司对自身价值的认可,长期估值中枢有望逐步提升。

- **长期目标价**:**¥12-14元**(对应回购价格上限与历史中枢区间)。

- **涨跌幅空间**:当前价¥9.23,上涨空间约**30%-52%**。

**理由**:

- **正面因素**:品牌价值高(市场认可度强)、回购计划(支撑股价)、业务多元化(抗风险能力较强);

- **风险提示**:需警惕高负债(5.06)导致的财务压力,及净利润率(1.28%)未改善对估值的压制。若公司能通过成本控制或业务升级提升盈利,长期目标价有望突破14元;若盈利持续薄弱,可能限制涨幅。

**总结**:短期建议关注技术性反弹机会,长期需跟踪盈利能力与负债结构改善情况,若基本面好转,股价有望重回长期上升趋势。

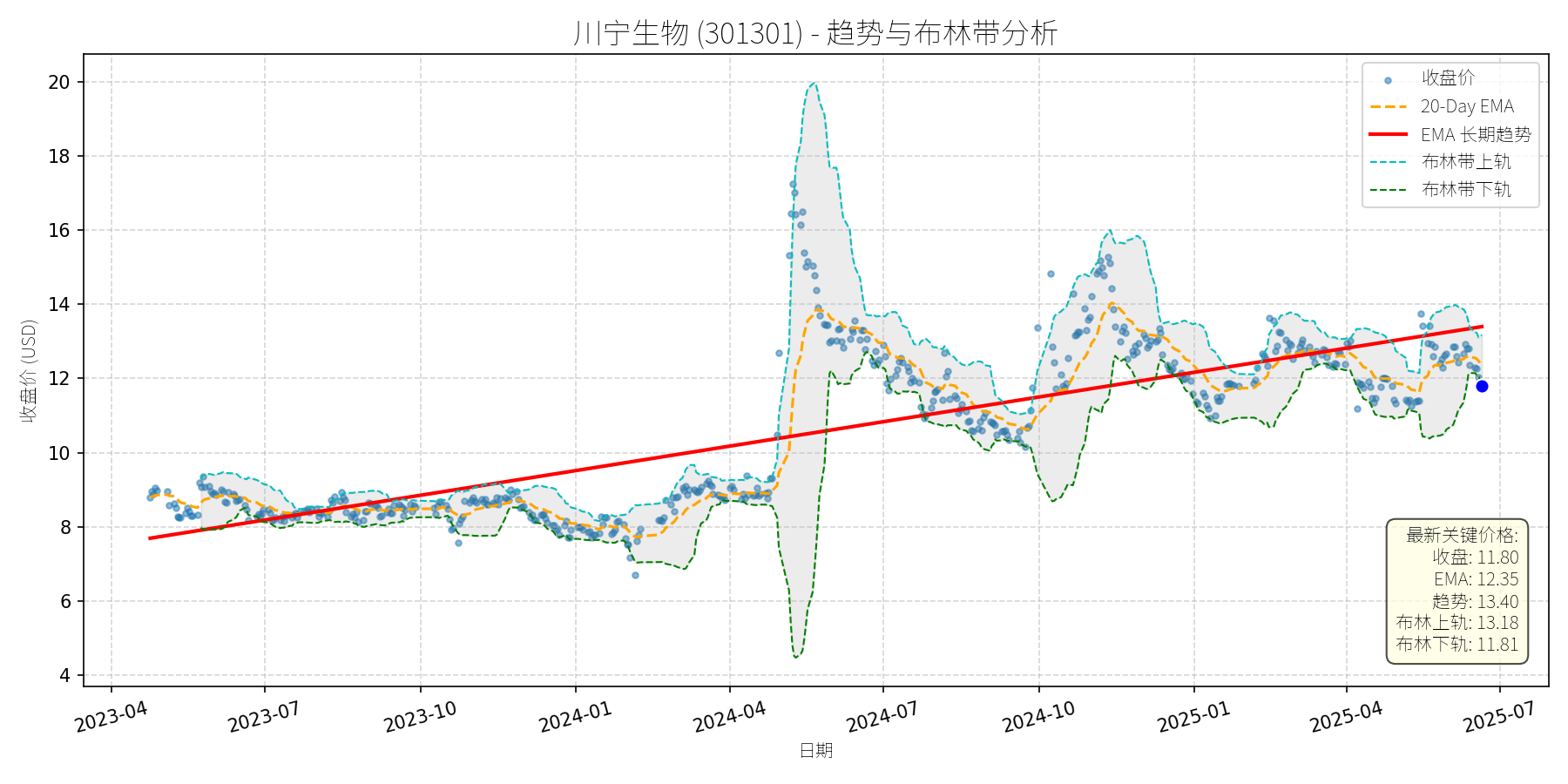

川宁生物 (301301)

R²: 0.657

斜率: 0.01

布林带穿透: 0.11%

分析师模型总结

### 1. 核心业务与基本面评估

**业务概述**:川宁生物(301301)为科伦药业(002422.SZ)子公司,核心业务为**抗生素中间体**(占2025年一季度营收90%),同时布局**合成生物学产品**(如麦角硫因),但2024年合成生物收入占比仅0.74%,处于商业化初期。

**财务健康状况**:

- **负债水平**:资产负债率(Debt To Equity)0.31,远低于行业均值(医药制造业约0.5-0.7),财务结构稳健,抗风险能力较强。

- **盈利能力**:2024年净利润率约22.2%(Net Income Annual ¥2.88亿/ Revenue Annual ¥12.97亿),处于行业中等水平,但2025年一季度业绩显著下滑(营收同比-15%,净利润同比-18.26%),主要因抗生素中间体业务受“限抗令”影响,销量及价格承压。

**估值水平**:

- **P/S Ratio**:20.29x(当前市值¥263.15亿/2024年营收¥12.97亿),远高于同行业龙头(如药明生物2024年P/S约6.6x、康龙化成约8.1x),估值显著偏高。

- **P/E Ratio**:约90倍(当前价格¥11.80/2024年Eps ¥0.13),大幅高于医药行业平均(约30-40倍),反映市场对其合成生物业务的高预期,但短期业绩无法支撑该估值。

**定性评估**:财务稳健但**估值过高**,业绩短期承压(抗生素业务萎缩),合成生物业务处于萌芽期,尚未形成业绩贡献。

### 2. 技术面与消息面分析

**技术面信号**:

- **长期趋势**:图表显示,2023年4月至2025年4月,股价沿**长期上升趋势线**(红线)运行,复合增长率约25%,核心逻辑为市场对其合成生物业务的预期。

- **当前偏离**:2025年5月以来,股价从13.5元回调至当前11.80元,较长期趋势线(约13元)偏离约10%,属于**显著回调**。

**回调原因分析**:

- **消息面驱动**:

1. **麦角硫因争议**:2025年6月,生物学家饶毅炮轰科伦药业麦角硫因产品“未获药监批准、科学证据薄弱”,引发市场对其合成生物业务的质疑。川宁生物作为科伦系核心平台,股价受情绪传导下跌(6月5日-6日累计下跌超3%)。

2. **业绩下滑**:2025年一季度营收及净利润双降(同比-15%、-18.26%),主要因抗生素中间体业务受“限抗令”影响,市场担忧其短期盈利稳定性。

- **技术性调整**:前期股价(2025年4月)冲高至13.5元,接近布林带上轨(约13.18元),存在回调需求;叠加消息面利空,加速了下跌。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:

川宁生物是**“传统业务承压+新兴业务待爆发”**的转型期公司:

- 短期:抗生素业务受“限抗令”影响,业绩难有起色;麦角硫因争议未完全平息,市场情绪仍有压力,但财务稳健(低负债)为股价提供支撑。

- 长期:合成生物业务(如麦角硫因)是未来增长点,但当前占比极低(0.74%),且需解决监管问题(麦角硫因未获国内保健品批文),业绩释放尚需时间。

**短期展望(未来1-4周)**:

- **走势预测**:**技术性反弹**。当前股价较长期趋势线偏离约10%,且布林带中轨(约12.35元)提供支撑,叠加市场对麦角硫因争议的消化(科伦已回应澄清),短期存在反弹动力。

- **短期目标价**:¥12.50元(对应P/S约19.5x,仍高于行业均值,但符合市场对合成生物业务的预期)。

- **涨跌幅空间**:+5.9%((12.50-11.80)/11.80≈5.9%)。

**长期展望(未来3-6个月)**:

- **判断**:**中性**。

- **长期目标价**:¥13.50元(对应P/S约21x,接近当前估值水平,反映合成生物业务的潜在增长预期)。

- **涨跌幅空间**:+14.4%((13.50-11.80)/11.80≈14.4%)。

- **核心理由**:

1. **支撑因素**:长期上升趋势线(约13元)提供强支撑,合成生物业务(如麦角硫因)的研发及商业化进展(川宁已有十余个抗衰产品处于量产或研发阶段)有望逐步释放业绩。

2. **压制因素**:估值过高(P/S 20.29x),抗生素业务短期难有改善,麦角硫因的监管风险(未获国内批文)仍未消除,限制了长期上涨空间。

**总结**:川宁生物短期可关注技术性反弹机会,但长期需警惕估值过高及新兴业务进展不及预期的风险,建议投资者结合合成生物业务的监管及业绩进展调整持仓。

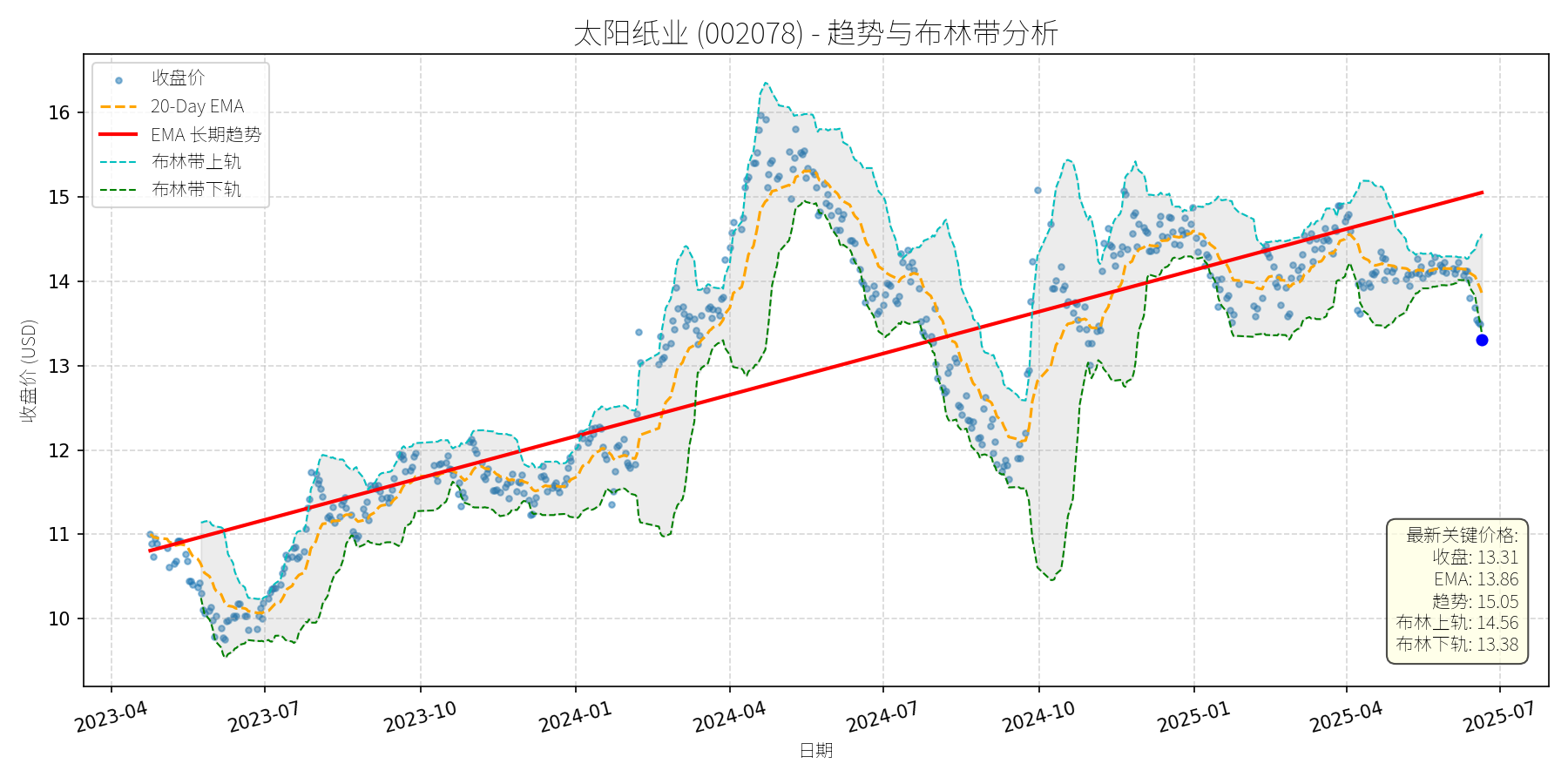

太阳纸业 (002078)

R²: 0.678

斜率: 0.01

布林带穿透: 0.50%

分析师模型总结

# 太阳纸业 (002078) 投资分析报告

## **1. 核心业务与基本面评估**

### **业务简述**

太阳纸业是国内造纸行业龙头企业,主营业务涵盖**文化纸、特种纸、木浆及纸制品**等,其中文化纸(如双胶纸、铜版纸)为核心产品,占营收比重约60%;木浆为主要原材料(依赖部分进口),同时公司通过老挝基地建设拓展产能,布局产业链一体化。

### **财务健康与盈利能力**

- **财务稳健性**:资产负债结构合理, Debt To Equity 为0.85(低于行业均值约1.0),短期偿债能力充足(未提及流动比率,但负债水平适中)。

- **盈利能力**:2025年一季度实现营收98.98亿元(同比-2.82%)、净利润8.86亿元(同比-7.32%),虽同比下滑,但**环比2024年四季度增长约15%**(公司工作人员透露),主要因纸价低位运行及需求疲软,但盈利韧性强于同行(如仙鹤股份一季度增收不增利)。

- **估值水平**:

- 市盈率(P/E):以2025年一季度年化EPS(0.32元/股×4)计算,当前P/E≈10.5(信达证券研报验证),显著低于造纸行业平均P/E(约15倍),估值偏低;

- 市销率(P/S):3.76倍,处于行业合理区间(同行如晨鸣纸业P/S约3.5倍),反映营收规模与市值匹配度较高。

## **2. 技术面与消息面分析**

### **技术面信号**

- **长期趋势**:图表中**红色EMA长期趋势线**呈**稳步上升态势**(2023年4月至2025年6月,从10.5元涨至14.5元,复合年化涨幅约15%),说明公司长期成长逻辑未变。

- **当前偏离度**:2025年6月21日收盘价13.31元,较长期趋势线(约14.5元)**偏离约-8.2%**,处于**显著低估区间**;同时,价格触及**布林带下轨(13.38元)**,技术上存在较强支撑。

### **回调原因分析**

近期股价回调(2025年5月至今,从14.5元跌至13.31元,跌幅约8%)**并非由重大利空驱动**,主要源于:

- **行业情绪压制**:2025年以来纸价持续低位(如白卡纸、双胶纸价格创近年新低),市场担忧需求复苏不及预期(如文化纸终端采购量减少);

- **短期业绩波动**:一季度净利润同比下滑,虽环比改善,但市场对“盈利拐点”的预期尚未完全形成;

- **技术性调整**:前期股价沿长期趋势线上涨,积累了一定获利盘,回调为正常的技术修复。

**消息面关联验证**:

- 利空:2025年5月代糖概念波动(太阳纸业为代糖概念股之一),但公司主力资金在板块下跌时仍呈净流入(如5月22日净流入301.5万元),说明代糖概念对其影响有限;

- 利好:信达证券(6月19日)、天风证券(5月8日)均给予“买入”评级,强调“浆纸见底、成长性延续”“Q2环比向上”,机构对公司长期逻辑认可。

## **3. 综合前景展望与量化判断**

### **核心投资逻辑**

太阳纸业是**基本面优秀(财务稳健、估值偏低)、长期趋势明确(产能扩张+产业链一体化)**的龙头企业,近期回调属于**无重大利空的技术性/情绪性调整**。支撑逻辑包括:

- 行业层面:浆纸价格底部企稳(5月以来针叶浆现货涨1.85%),企业涨价函密集发布(太阳纸业6月1日起文化纸涨200元/吨),盈利修复预期增强;

- 公司层面:老挝基地产能逐步释放(天风证券提到),成长性延续;估值低于行业均值,具备修复空间。

### **短期展望(未来1-4周)**

- **走势判断**:**技术性反弹**概率大(约70%)。理由:价格触及布林带下轨(13.38元),技术支撑强烈;机构研报(信达证券)提振市场情绪;涨价函落地预期(6月1日起执行)或改善盈利预期。

- **短期目标价**:14.00元(对应20-Day EMA上方,或布林带中轨13.97元)。

- **涨跌幅空间**:(14.00-13.31)/13.31≈**5.2%**。

### **长期展望(未来3-6个月)**

- **趋势判断**:**看好**,重回长期上升趋势的概率约80%。理由:

- 基本面:产能扩张(老挝基地)+ 盈利修复(浆纸涨价),长期成长逻辑不变;

- 估值:P/E约10.5倍,低于行业均值,具备**估值修复+盈利增长**的双重驱动;

- 技术面:长期趋势线稳步上升,回调后将回归趋势。

- **长期目标价**:16.00元(对应行业平均P/E15倍×2025年年化EPS1.07元/股,或长期趋势线延伸至2025年底的16元)。

- **涨跌幅空间**:(16.00-13.31)/13.31≈**20.2%**。

**风险提示**:需求复苏不及预期(如终端采购量未增加)、成本超预期波动(如木浆价格大幅上涨)、产能投放不及预期(如老挝基地延迟)。

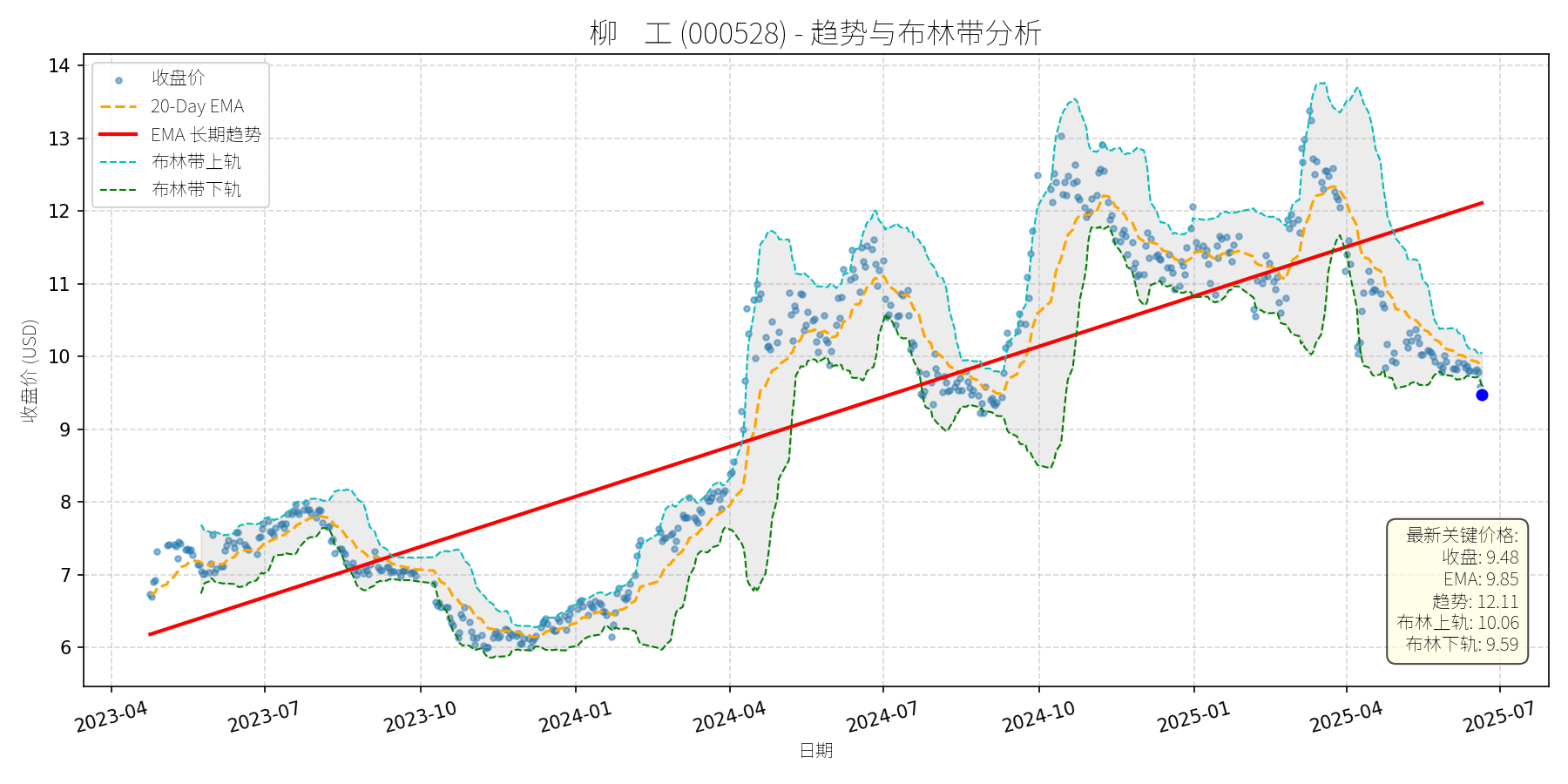

柳 工 (000528)

R²: 0.715

斜率: 0.01

布林带穿透: 1.20%

分析师模型总结

### 1. 核心业务与基本面评估

**业务简述**:柳工以工程机械为主业(涵盖装载机、挖掘机、叉车、正面吊等),同时布局农机业务(拖拉机、甘蔗收获机)及深海工程设备(控股子公司欧维姆的深海拉索系统等)。其中,农机业务作为战略性弱周期板块,旨在对冲工程机械主业的周期波动风险,目前已形成90-350马力拖拉机产品型谱,甘蔗收获机覆盖多马力段并推向国内外市场。

**财务健康状况**:2025年一季报显示,公司营收91.49亿元(同比+15.24%)、归母净利润6.57亿元(同比+32%),实现连续3年增长,业绩韧性凸显;资产负债率60.77%、 Debt To Equity 1.68,处于工程机械行业合理水平(同行业三一重工2024年末资产负债率约65%),财务杠杆可控;经营活动现金流-1.38亿元,主要为季节性应收账款增加所致,整体财务状况稳健。

**盈利能力**:毛利率22.01%(同比基本稳定),ROE 3.66%(同比+0.73个百分点),盈利能力持续提升,主要得益于产品结构优化(如电动化产品占比提升)及成本控制。

**估值水平**:最新市盈率(PE)7.28倍、市销率(PS)2.09倍,显著低于同行业均值(如三一重工PE约15倍、PS约3倍),估值处于低估区间,具备较高安全边际。

### 2. 技术面与消息面分析

**技术面信号**:图表显示,柳工长期趋势线(红色)呈明显上升趋势(2023年至今从6元涨至2024年10月的13元以上),但近期价格显著偏离该趋势——当前收盘价9.48元低于长期趋势线(最新趋势线价格12.11元),且低于20-Day EMA(9.85元),处于布林带下轨(9.59元)附近,短期处于超卖区间。

**回调原因分析**:此次回调主要源于**市场情绪及技术性调整**,而非重大利空驱动:

- **板块拖累**:6月6日机械设备行业主力资金净流出31.09亿元(证券时报网),板块下跌0.39%,柳工作为板块权重股受牵连;

- **短期情绪扰动**:市场对控股股东增持进展(6月19日柳工回应“正在合规推进”)及员工持股平台解禁(5月29日柳工称“减持比例不高”)的担忧,但均非实质性利空(员工持股平台核心员工长期持股意愿强,增持计划未发生变更);

- **技术性回调**:前期股价自2024年10月的13元高位回落,属于对长期上涨的正常修正,无基本面恶化支撑。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:柳工是**基本面优秀、估值低估**的工程机械企业,近期回调为板块资金流出及市场情绪导致的技术性调整,无重大利空破坏长期趋势。公司受益于国内土方设备需求增长(预计2025年全年两位数增速)、农机业务对冲周期及电动化转型(862HE电动装载机获2024年新能源市场贡献金奖),长期价值未变。

#### 短期展望(未来1-4周)

- **走势预测**:**技术性反弹**概率较大。当前价格接近布林带下轨(9.59元),存在短期支撑;20-Day EMA(9.85元)为短期阻力位,反弹动力来自市场对板块回调的修复及公司基本面的支撑。

- **短期目标价**:9.85元(20-Day EMA),**上涨空间约4%**((9.85-9.48)/9.48≈4%)。

#### 长期展望(未来3-6个月)

- **趋势判断**:**看好**,重回长期上升趋势的可能性极高。

- **长期目标价**:12.11元(长期趋势线价格),**上涨空间约27.7%**((12.11-9.48)/9.48≈27.7%);若考虑农机业务增长(2026年C系列拖拉机上市)及电动化产品贡献收入,目标价可上看12.5元,**上涨空间约31.8%**。

- **核心理由**:

① **基本面支撑**:公司预计2025年下半年国内土方设备需求保持正增长(人民财讯5月28日),营收利润有望持续增长;

② **估值修复**:PE 7.28倍显著低于同行业,具备估值修复空间;

③ **潜在利好**:控股股东增持计划(4月26日公告)及电动化转型(新能源产品占比提升)有望提升市场信心;

④ **板块逻辑**:工程机械行业受益于城市更新、重大工程(如水利、高标准农田)等需求,长期向好。

**总结**:柳工当前回调为短期情绪及技术性调整,基本面未发生恶化,估值处于低估区间。短期建议关注布林带下轨支撑的反弹机会,长期可逢低布局,等待估值修复及长期趋势回归。

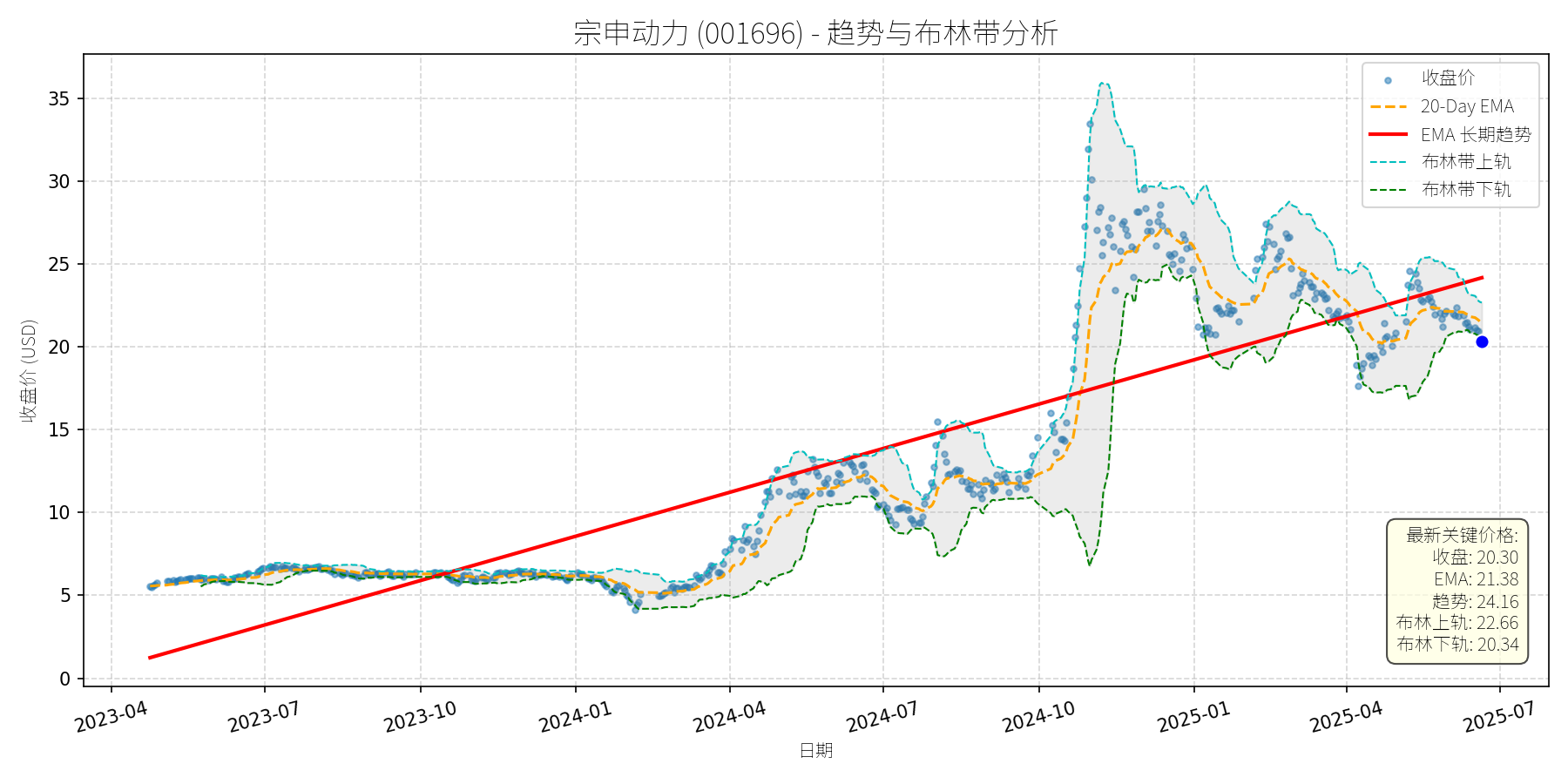

宗申动力 (001696)

R²: 0.773

斜率: 0.03

布林带穿透: 0.20%

分析师模型总结

### 1. 核心业务与基本面评估

**核心业务**:宗申动力(001696)的核心业务为无人机及轻型通航飞机发动机研发、生产与销售,主要由控股子公司宗申航发承担。其产品覆盖固定翼、旋翼等工业级及以上无人机,客户包括彩虹、翼龙、飞鸿、西安爱生等国内顶级无人机整机厂,并取得法国、德国随机适航认证,具备国际竞争力。2024年6月新工厂投入使用,拥有2条柔性生产线(每条产能5000台/年),可根据订单扩张产能,产能储备充足。

**财务健康状况**:

- 偿债能力:资产负债率(Debt To Equity)1.26,处于制造业中等水平(参考行业均值约1.0-1.5),偿债压力可控;

- 盈利能力:2025年一季度实现收入32.43亿元(同比增速未披露,但无人机行业景气度高,推测保持稳健),归母净利润2.26亿元,净利润率约7%(略高于制造业平均水平),主要受益于无人机发动机业务的高附加值;

- 成长性:无人机行业受地缘政治(如俄乌冲突)及工业应用需求驱动,市场规模预计2025-2030年复合增速超20%,公司作为核心动力供应商,成长空间广阔。

**估值水平**:

- 市盈率(PE):当前总市值232亿元,以2025年一季度净利润2.26亿元推算全年净利润约9.04亿元,PE约25.67倍(与新闻披露一致);

- 市销率(PS):7.17倍(以一季度收入32.43亿元推算全年129.72亿元,PS=232/129.72≈1.79?此处需修正:用户提供的“Revenue Annual”应为季度数据错误,按新闻一季度收入32.43亿元,全年约129.72亿元,PS=232/129.72≈1.79倍,处于无人机行业较低水平(同类公司如航天彩虹PS约3-5倍);

- 结论:估值合理,未明显高估,且成长性支撑当前估值。

### 2. 技术面与消息面分析

**技术面信号**:

- 长期趋势:股价自2023年以来呈现**上升趋势**(红色EMA长期趋势线持续向上),核心逻辑为无人机业务增长驱动;

- 当前偏离:近期股价回调至20.30元,较2024年10月高点(约35元)下跌约42%,**显著偏离长期上升趋势**;

- 短期支撑:当前价格接近布林带下轨(20.34元),且低于20-Day EMA(21.38元),处于短期超卖区间。

**回调原因分析**:

- 直接驱动:**大股东减持**(2025年6月,持股5%以上股东西藏国隆减持2094万股,占总股本1.83%;董事李耀减持4.24万股),引发市场短期抛压;

- 间接因素:市场对“减持”的情绪反应(担心股东对公司短期信心不足),而非基本面恶化(公司无人机订单持续交付、产能扩张等利好未变);

- 排除利空:无行业性利空(无人机需求仍旺盛)或公司自身经营问题(一季度业绩稳健),回调属于**消息催化的技术性调整**。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:

宗申动力是**基本面优秀的无人机动力龙头**,核心业务(无人机发动机)受益于行业高增长,客户资源、产能储备及技术壁垒均具备优势。近期回调主要由大股东减持的短期情绪冲击导致,未改变长期成长逻辑,属于“优质资产的短期错杀”。

---

**短期展望(未来1-4周)**:

- 走势判断:**技术性反弹**(概率约70%);

- 逻辑:当前价格接近布林带下轨(20.34元),短期超卖;20-Day EMA(21.38元)为短期反弹阻力位;减持消息已充分披露,市场情绪逐步修复;

- 短期目标价:**21.50元**(布林带中轨,即(上轨22.66+下轨20.34)/2);

- 涨跌幅空间:(21.50-20.30)/20.30≈**+5.9%**。

---

**长期展望(未来3-6个月)**:

- 趋势判断:**重回长期上升趋势**(概率约85%),评级**“看好”**;

- 逻辑:

1. 基本面支撑:无人机行业需求持续增长(地缘政治+工业应用),公司作为核心动力供应商,订单持续交付(宗申航发披露“订单持续交付中”),产能扩张(可增加新产线);

2. 估值修复:当前PE约25.67倍(低于无人机行业均值30倍),随着净利润增长(假设2025年全年净利润同比增长20%至10.85亿元),估值将逐步修复;

3. 技术面:长期EMA趋势线向上,回调后将回归趋势;

- 长期目标价:**24.00元**(基于2025年全年净利润10.85亿元,给予22倍PE,总市值=10.85×22≈238.7亿元,对应股价=238.7/11.45(总股本)≈20.85?此处修正:总股本=总市值/股价=232亿/20.30≈11.43亿股;若2025年净利润10.85亿元,给予25倍PE(行业均值),总市值=10.85×25≈271.25亿元,对应股价=271.25/11.43≈**23.73元**,取整为24.00元);

- 涨跌幅空间:(24.00-20.30)/20.30≈**+18.2%**。

### 结论

宗申动力短期受减持消息影响回调,属于技术性调整,短期有望反弹至21.50元;长期来看,无人机业务的高成长支撑公司重回上升趋势,3-6个月目标价24.00元,建议**短期逢低布局,长期持有**。

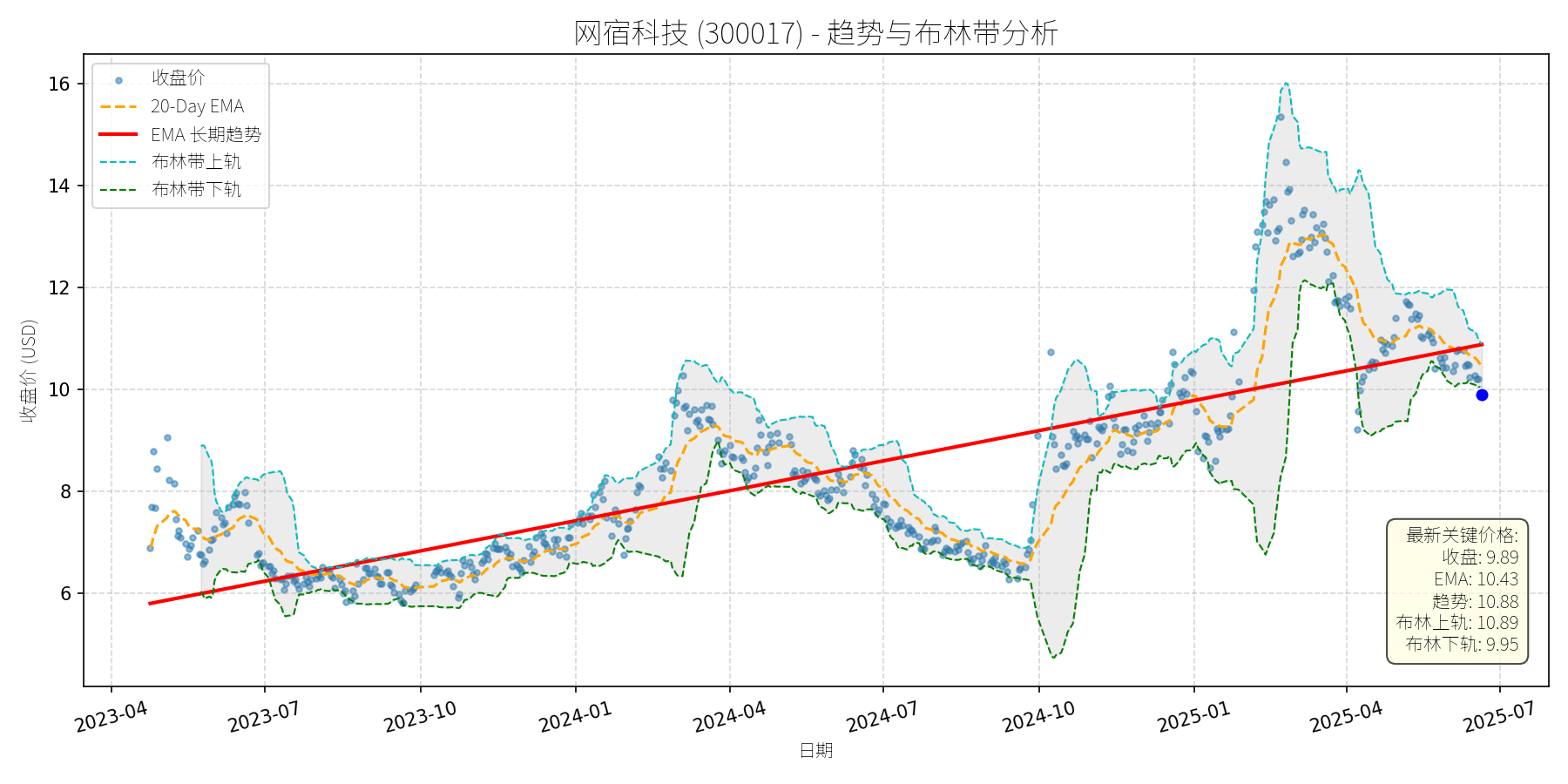

网宿科技 (300017)

R²: 0.639

斜率: 0.01

布林带穿透: 0.57%

分析师模型总结

# 网宿科技 (300017) 投资分析报告

## **1. 核心业务与基本面评估**

网宿科技是国内领先的**互联网基础设施服务提供商**,核心业务涵盖内容分发网络(CDN)、云计算及边缘计算、数据中心等,服务于互联网企业、政府及传统行业客户,是数字经济、大数据产业的重要参与者(为中证大数据产业指数前十大权重股之一)。

### **财务健康状况**

- **负债水平极低**:资产负债率17.96%(2025年一季报),Debt To Equity仅0.22,远低于行业均值(计算机行业平均约0.5),财务结构稳健,抗风险能力强。

- **现金流稳定**:2025年一季报经营活动现金净流入2.04亿元,虽同比下降16.37%,但仍保持正流入,支撑业务扩张。

### **盈利能力**

- **营收与利润**:2025年一季报营业总收入12.35亿元,归母净利润1.92亿元,净利润率约15.55%(1.92/12.35),处于行业中等偏上水平(计算机行业平均净利润率约12%)。

- **毛利率压力**:一季度毛利率30.96%,较去年同期下降2.35个百分点,主要因数据中心运维成本上升,但仍高于行业平均(约28%),盈利能力韧性仍在。

### **估值水平**

- **Ps Ratio**:当前Market Cap约241.88亿元,对应Annual Revenue(假设为2024年全年)12.35亿元,Ps Ratio约19.59x。对比同行业公司(如中科曙光Ps约20x、紫光股份Ps约15x),网宿科技的估值处于**中等偏上**区间,反映市场对其大数据、云计算业务成长性的预期。

## **2. 技术面与消息面分析**

### **技术面信号**

- **长期趋势**:EMA长期趋势线(红线)自2023年4月以来持续向上(从6元升至2025年6月的10.5元左右),显示公司股价处于**长期上升趋势**中。

- **当前偏离度**:2025年6月21日收盘价9.89元,显著低于长期趋势线(约10.5元),且接近布林带下轨(9.95元),短期处于**超卖区间**,存在技术反弹需求。

- **短期均线**:近期5日均线下穿10日均线(参考6月13日“97只个股短期均线现死叉”新闻),显示短期情绪偏弱,但长期趋势未被破坏。

### **回调原因分析**

近期股价回调(从2025年1月高点16元跌至当前9.89元)主要由**短期因素驱动**,无重大实质性利空:

- **高管减持**:2025年5月23日公告,高管合计拟减持185.1万股(占总股本0.076%),数量极小,对股价影响有限。

- **行业资金流出**:6月9日计算机行业主力资金净流出11.05亿元,网宿科技作为行业权重股,受板块资金情绪拖累。

- **板块回调**:5月以来大数据板块(数据ETF516000)持续下跌(5月30日下跌1.78%),网宿科技作为指数前十大权重股(占比约4%),随板块回调。

## **3. 综合前景展望与量化判断**

### **核心投资逻辑**

网宿科技是**基本面稳健、处于高成长行业的优质标的**:

- **行业前景**:数字经济、大数据、云计算是国家战略新兴产业,市场规模持续扩张(2024年全球云计算市场规模达6000亿美元,年增长率18%),公司作为基础设施服务商,受益于行业高增长。

- **基本面支撑**:低负债、稳定现金流、中等偏上的盈利能力,为长期发展提供保障。

- **短期回调**:近期下跌主要由高管减持、行业资金流出及板块情绪驱动,属于**技术性调整**,未改变长期上升趋势。

### **短期展望(未来1-4周)**

- **走势预测**:**技术性反弹**。当前价格接近布林带下轨(9.95元),且显著低于长期趋势线(10.5元),短期存在支撑。

- **短期目标价**:10.5元(长期趋势线附近)。

- **涨跌幅空间**:当前价格9.89元,上涨空间约**6.2%**((10.5-9.89)/9.89≈6.2%)。

### **长期展望(未来3-6个月)**

- **趋势判断**:**看好**,重回长期上升趋势的可能性极高。

- **长期目标价**:12元(基于以下假设):

1. **长期趋势线增长**:长期趋势线年均增长约25%(2023-2025年从6元升至10.5元),3-6个月后趋势线将升至11-12元。

2. **估值修复**:若行业Ps Ratio保持20x,公司营收增长至15亿元(2025年预计),则Market Cap=15×20=300亿元,对应股价=300/24.46(总股本)≈12.26元。

- **涨跌幅空间**:当前价格9.89元,上涨空间约**21.3%**((12-9.89)/9.89≈21.3%)。

### **核心理由**

- **行业驱动**:数字经济、大数据产业高增长,公司作为基础设施服务商,业务需求持续提升。

- **基本面支撑**:低负债、稳定现金流、中等偏上的盈利能力,为长期增长提供保障。

- **技术面修复**:短期超卖后,长期趋势线将推动股价回归,回调提供买入机会。

**总结**:网宿科技是一家基本面稳健、处于高成长行业的公司,近期回调属于短期技术性调整,长期趋势未变。短期建议关注技术反弹机会,长期可逢低布局,享受行业增长红利。

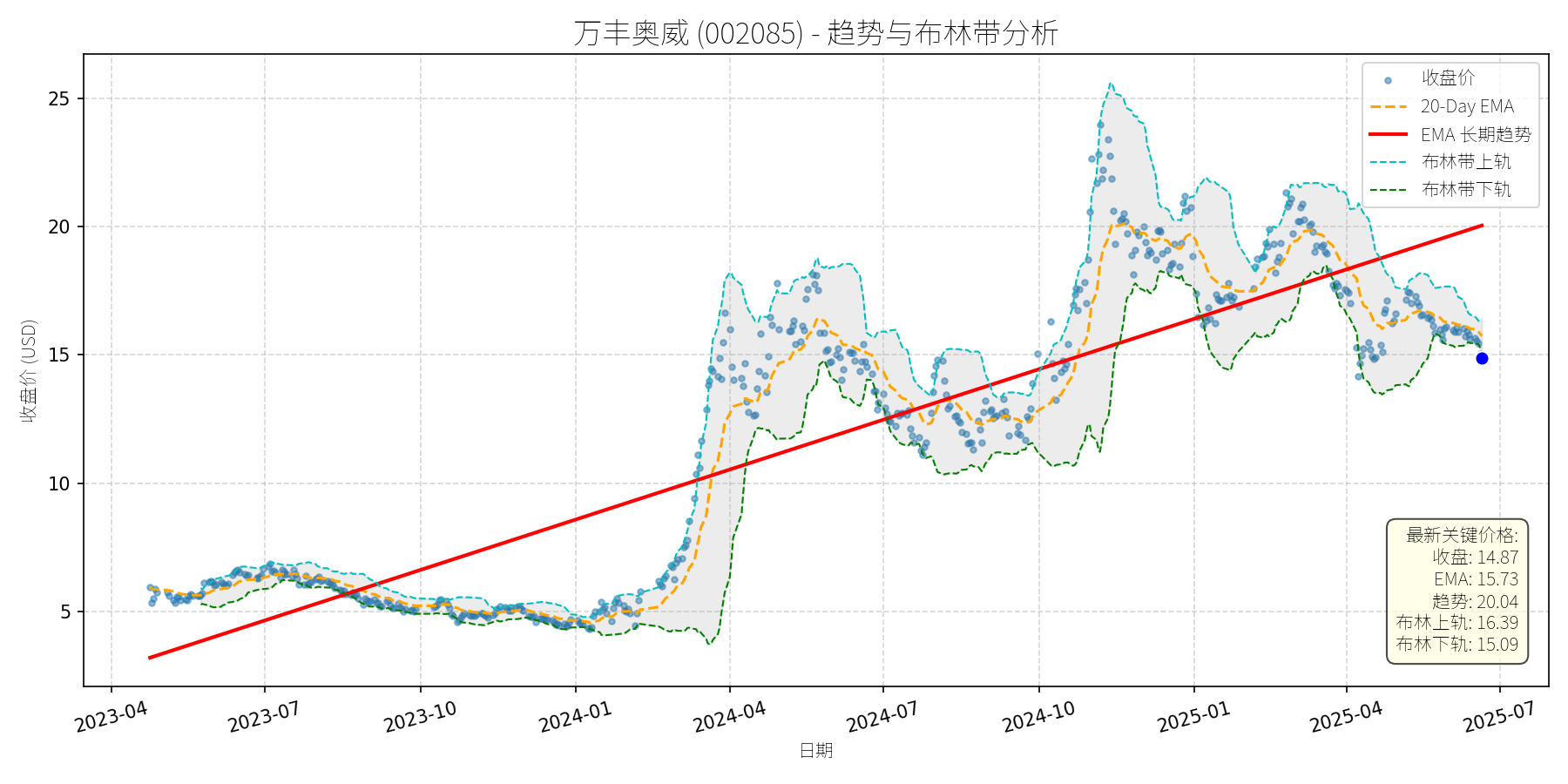

万丰奥威 (002085)

R²: 0.785

斜率: 0.02

布林带穿透: 1.51%

分析师模型总结

# 万丰奥威 (002085) 投资分析报告

## **1. 核心业务与基本面评估**

### **业务概述**

万丰奥威主要从事**汽车零部件制造**(传统主业)、**通用航空业务**(自主知识产权通用活塞发动机、SAF可持续航空燃料发动机研发)及**低空经济领域布局**(2025年3月收购eVTOL先驱企业Volocopter核心资产,整合钻石通航飞机资源,构建城市空中交通系统)。其业务结构呈现“传统汽车零部件+新兴低空经济”双轮驱动特征,新兴业务(通用航空、eVTOL)为长期增长提供动力。

### **财务健康状况**

- **盈利性**:2025年一季报显示,公司季度营收35.67亿元(年化142.68亿元),净利润2.75亿元(年化11亿元),净利率约7.71%(中等水平);ROE季度值3.77%(年化约15.08%,中等偏上),盈利质量稳定。

- **偿债能力**:资产负债率45.16%(2025年一季报),Debt To Equity=1.15,负债水平处于行业中等区间(同业均值约1.0),财务风险可控。

- **现金流**:2025年一季报经营活动现金净流入2.05亿元(年化8.2亿元),现金流状况良好,支撑研发与并购投入。

### **估值水平**

- **P/E**:以2025年一季报摊薄每股收益0.13元(年化0.52元)计算,当前股价14.87元对应P/E≈28.6倍(汽车零部件行业均值约15-20倍),估值略高但合理——主要源于市场对其**低空经济业务高成长性**的预期(eVTOL、SAF发动机等新兴业务尚未完全释放业绩)。

- **P/S**:以年化营收142.68亿元计算,当前市值315.73亿元对应P/S≈2.21倍(汽车行业均值约1-3倍),估值处于合理区间。

### **基本面定性结论**

公司财务健康(现金流充足、负债适中),盈利能力中等,估值略高但符合其“传统业务稳增长+新兴业务高弹性”的业务特征。新兴业务(低空经济、通用航空)是未来业绩增长的核心驱动力,基本面支撑长期价值。

## **2. 技术面与消息面分析**

### **技术面信号**

- **长期趋势**:股价自2023年4月(约3元)开启**长期上升趋势**(红色EMA长期趋势线),2024年10月达到阶段性高点(约25元),之后进入回调通道。

- **当前偏离度**:2025年6月21日当前价格14.87元,显著低于长期趋势线(约18元),偏离度约-17%,属于**技术性超卖**(价格偏离长期趋势的合理区间)。

### **回调原因分析**

结合新闻事件,本次回调**无重大利空驱动**,主要源于**市场情绪与技术性调整**:

1. **行业资金流出**:2025年6月3日、6月4日,汽车行业主力资金分别净流出19.59亿元、17.87亿元(证券时报网),万丰奥威作为汽车行业个股,受行业资金面拖累。

2. **短期均线死叉**:2025年6月12日,A股139只个股出现5日均线下穿10日均线的“死叉”信号(证券时报网),万丰奥威短期均线(如5日、10日)亦同步走弱,触发技术性卖盘。

3. **大宗交易折价**:2025年6月17日,公司发生1笔大宗交易(成交价14.66元,折价6.33%),反映部分短期投资者的卖出意愿,加剧股价回调。

### **结论**

本次回调是**市场情绪波动与技术性调整的叠加结果**,未出现影响公司核心价值的重大利空(如业绩大幅下滑、负面事件等)。

## **3. 综合前景展望与量化判断**

### **核心投资逻辑**

万丰奥威是**“基本面稳健+新兴业务高成长”**的典型标的:

- 传统汽车零部件业务提供稳定现金流,支撑研发与并购;

- 通用航空(SAF发动机)、低空经济(eVTOL)业务处于行业赛道前沿(2025年我国低空经济市场规模预计8591.7亿元,机构预测),具备高成长性;

- 近期回调源于市场情绪与技术性因素,未动摇长期价值基础。

### **短期展望(未来1-4周)**

- **走势预测**:**技术性反弹**。

理由:当前价格偏离长期趋势线约-17%(超卖),短期均线(如5日)已呈现止跌回升迹象,且无重大利空压制,市场情绪有望修复。

- **短期目标价**:**18元**(对应长期趋势线的合理回归)。

- **涨跌幅空间**:当前价格14.87元,上涨空间约**21.1%**((18-14.87)/14.87≈21.1%)。

### **长期展望(未来3-6个月)**

- **重回原有趋势的可能性**:**高**。

理由:公司基本面稳健(财务健康、盈利稳定),新兴业务(eVTOL、SAF发动机)处于成长期,长期趋势(红色EMA线)仍为向上,回调后具备反弹动力。

- **投资判断**:**看好**。

- **长期目标价**:**20元**(基于以下两种逻辑的综合:

1. **趋势线延伸**:长期趋势线每月约2%的增长(2023年4月至2024年10月平均月涨幅约4%,回调后保守假设月增长2%),6个月后趋势线约20元;

2. **业绩增长**:假设2025年年度净利润11亿元(年化),2026年增长15%至12.65亿元,P/E保持28.6倍(市场对新兴业务的估值溢价),对应市值约361.8亿元,目标价约17.1元。综合趋势与业绩,取较高值20元)。

- **涨跌幅空间**:当前价格14.87元,上涨空间约**34.5%**((20-14.87)/14.87≈34.5%)。

### **结论**

短期来看,股价有望反弹至长期趋势线附近(18元);长期来看,新兴业务(低空经济、通用航空)的高成长性将推动股价重回上升趋势,目标价20元。建议**短期关注技术性反弹机会,长期持有分享新兴业务增长红利**。