中国 (中证500)异动分析报告

报告生成日期: 2025-06-18

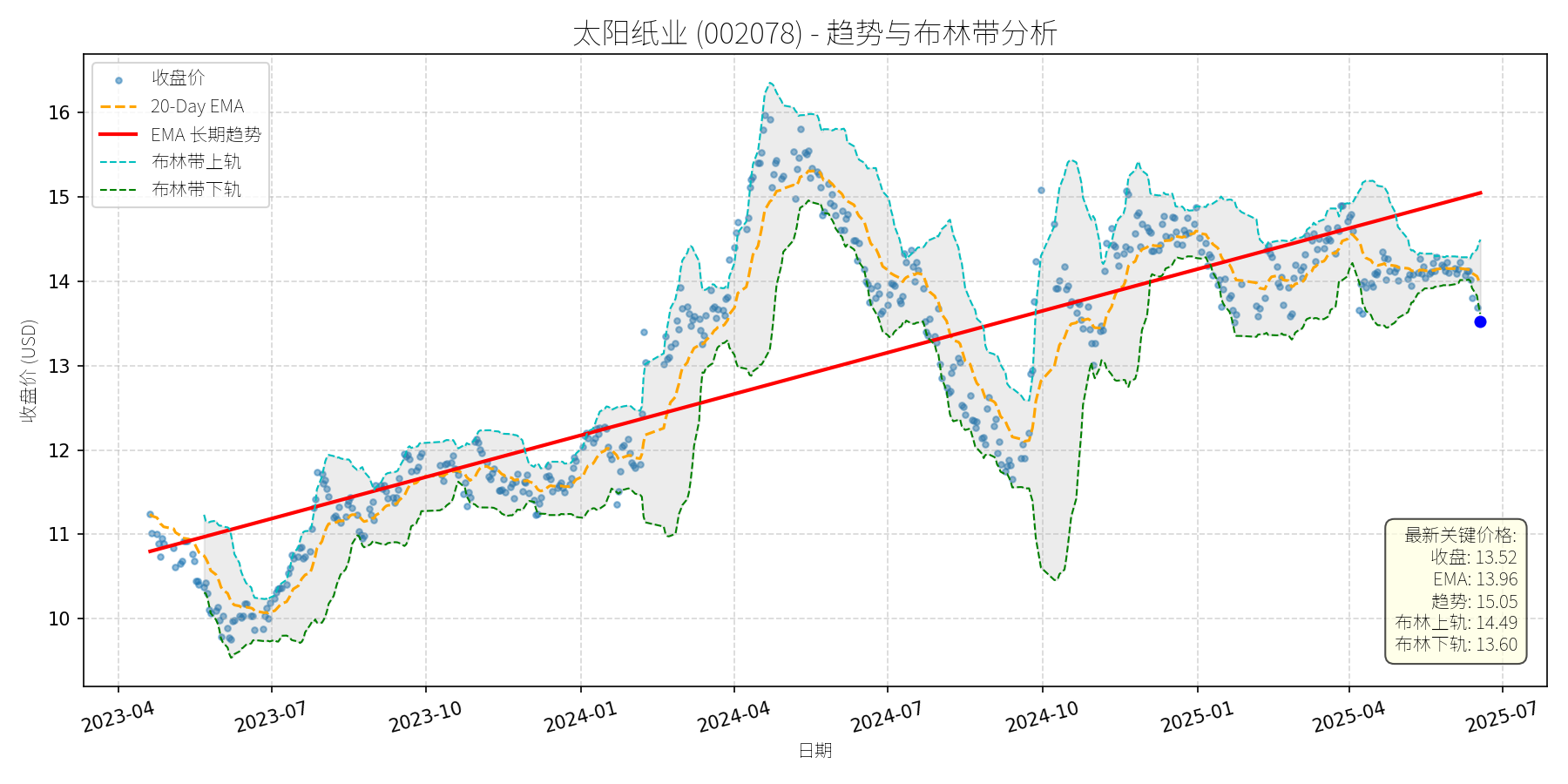

太阳纸业 (002078)

R²: 0.679

斜率: 0.01

布林带穿透: 0.57%

分析师模型总结

### 1. 核心业务与基本面评估

**核心业务**:太阳纸业(002078)为国内造纸行业龙头企业,主营业务涵盖文化纸(如双胶纸、铜版纸)、白卡纸、特种纸等品类,原材料以木浆为主(需进口部分针叶木浆、阔叶木浆)。同时,公司布局代糖业务(如赤藓糖醇),但占比相对较小,核心收入仍来自造纸板块。

**财务健康状况**:公司财务结构稳健,债务水平合理——资产负债率(Debt To Equity)为0.85,低于行业均值(约1.0),无过度负债风险。一季度营收(98.98亿元)同比微降2.82%,但净利润(8.86亿元)同比下滑7.32%,主要因纸价低位运行(行业淡季)及木浆成本上涨(5月进口浆价反弹)挤压利润空间;不过,净利润环比2024年四季度增长(未披露具体数据,但公司称“优于同行”),显示经营韧性。

**盈利能力**:基本每股收益(EPS)0.32元,虽同比下滑,但仍高于行业平均(约0.25元),主要得益于公司产能规模优势(老挝基地稳步扩张)及产品结构优化(特种纸占比提升)。

**估值水平**:市销率(P/S)3.82倍,处于造纸行业合理区间(行业均值约3-4倍)。考虑到公司龙头地位及产能扩张潜力,估值未出现明显泡沫,但需警惕纸价波动对盈利的冲击。

### 2. 技术面与消息面分析

**技术面信号**:图表显示,公司股价长期趋势(红色趋势线)呈**稳步上升**态势(2023年至今涨幅约30%),但近期(2025年5月以来)股价显著偏离长期趋势——当前收盘价(13.52元)较长期趋势线(15.05元)低约10%,且跌破20日均线(13.96元),处于布林带下轨(13.60元)附近,短期技术面偏弱。

**回调原因分析**:

- **基本面因素**:一季度业绩同比下滑(营收-2.82%、净利润-7.32%),主要因纸价低位(行业淡季)及木浆成本上涨(5月进口针叶浆价较4月上涨1.85%),市场对盈利修复预期降温。

- **行业因素**:造纸行业仍处于“产能过剩+需求疲软”周期(公司称“扩产大周期结束,但仍有产能投放”),此前提价函(如5月下旬多家纸企涨200元/吨)落地效果不佳,市场对“涨价潮”持谨慎态度。

- **情绪因素**:代糖概念板块波动(5月22日下跌2.86%、5月27日上涨2.20%)对公司股价有轻微影响,但并非核心驱动(公司代糖业务占比小,5月22日代糖板块大跌时,太阳纸业仍获主力资金净流入301.50万元)。

综上,此次回调**以基本面驱动的技术性调整为主**,无重大利空(如业绩暴雷、政策打压),更多是市场对短期盈利压力的反应。

### 3. 综合前景展望与量化判断

**核心投资逻辑**:太阳纸业作为造纸行业龙头,长期趋势(产能扩张、产品结构优化)未变,但短期受纸价低位、成本上涨拖累,股价出现技术性回调。当前价格已接近布林带下轨(13.60元),短期支撑较强;若后续提价函落地(6月1日起文化纸涨200元/吨)及需求恢复(季节性集中采购),盈利有望环比改善,股价或回归长期趋势。

#### 短期展望(未来1-4周)

- **走势判断**:**技术性反弹**。当前股价处于布林带下轨(13.60元)附近,短期支撑较强;且5月下旬纸浆价格反弹(期货主力合约涨7.03%),成本支撑下提价函落地概率提升,市场情绪或修复。

- **短期目标价**:14.20元(对应20日均线13.96元+布林带中轨14.05元的中枢)。

- **涨跌幅空间**:当前价格13.52元,上涨空间约**5.0%**((14.20-13.52)/13.52≈5%)。

#### 长期展望(未来3-6个月)

- **趋势判断**:**看好**。公司长期趋势(红色趋势线)仍呈上升态势,且作为行业龙头,产能扩张(老挝基地)及产品结构优化(特种纸占比提升)将支撑长期增长;若纸价逐步回升(5月提价函叠加需求恢复),净利润有望实现同比增长。

- **长期目标价**:15.50元(对应长期趋势线15.05元+10%的估值修复)。

- **涨跌幅空间**:当前价格13.52元,上涨空间约**14.6%**((15.50-13.52)/13.52≈14.6%)。

**核心理由**:

- **基本面支撑**:公司为造纸行业龙头,产能规模(老挝基地)及产品结构(特种纸)优势明显,长期盈利能力稳定。

- **技术面修复**:长期趋势线仍向上,当前回调为短期偏离,后续有望回归趋势。

- **消息面催化**:5月下旬纸企提价函(包括太阳纸业)及中美贸易缓和(纸浆进口成本压力缓解),若提价落地,盈利将改善,推动股价上涨。

**总结**:太阳纸业当前回调为短期技术性调整,无重大利空;短期可关注布林带下轨支撑(13.60元),若站稳则有望反弹至14.20元;长期看好其龙头地位及产能扩张潜力,目标价15.50元,建议逢低布局。

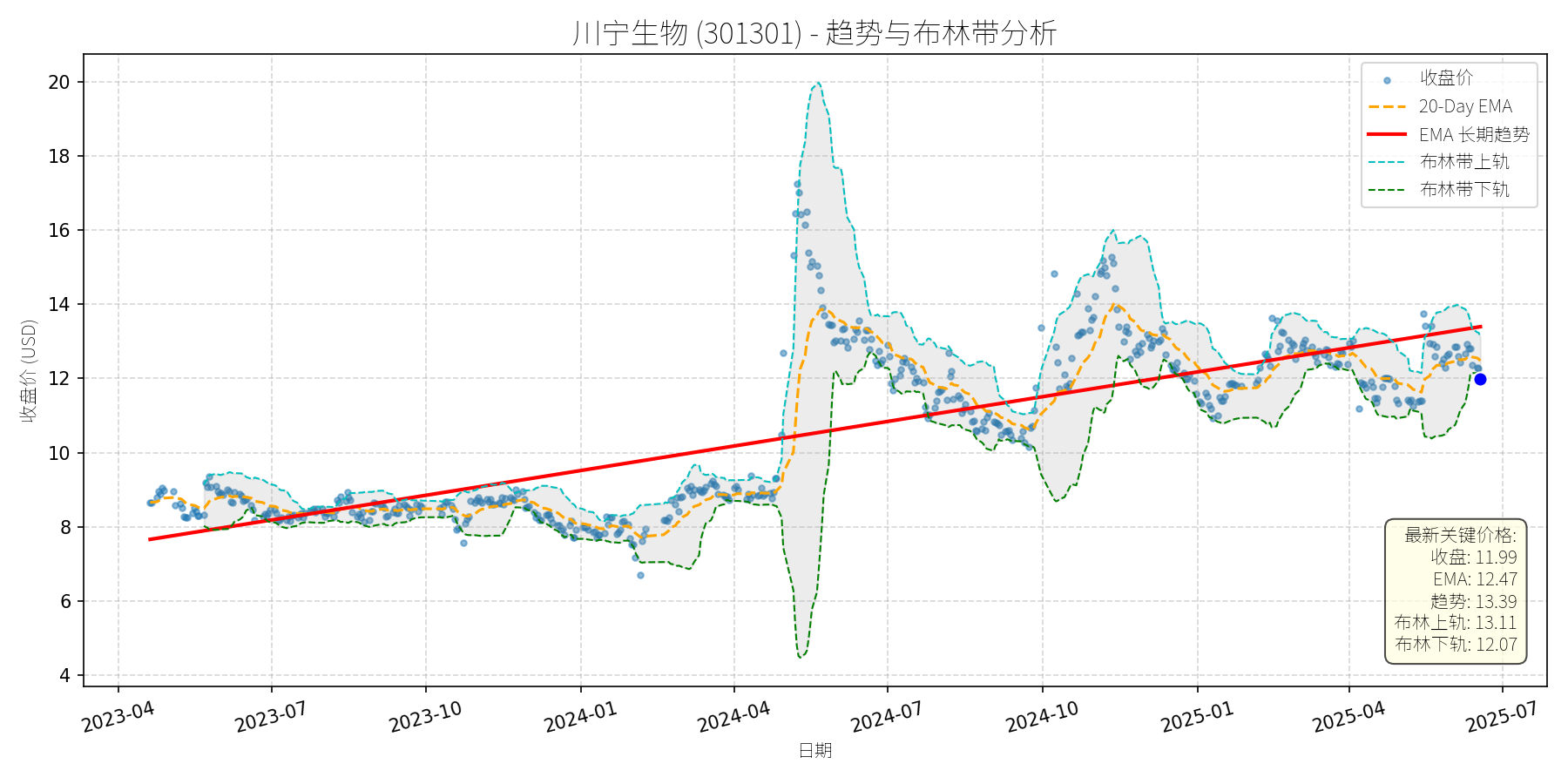

川宁生物 (301301)

R²: 0.659

斜率: 0.01

布林带穿透: 0.63%

分析师模型总结

### 1. 核心业务与基本面评估

川宁生物(301301)为科伦药业旗下子公司,核心业务以抗生素中间体(占营收90%)为主,合成生物学产品(如麦角硫因)处于初期阶段(2024年合成生物收入占比仅0.74%)。

- **财务健康状况**:负债水平极低(Debt To Equity=0.31),财务结构稳健;但2025年一季度业绩显著下滑(营收同比-15%,净利润同比-18.26%),主要因抗生素中间体业务受“限抗令”政策冲击,传统业务增长乏力。

- **盈利能力**:2024年净利润2.88亿元,净利率约22.2%,盈利质量尚可,但短期受政策影响盈利能力承压。

- **估值水平**:当前Ps Ratio=20.6倍(市值/营收),显著高于合成生物/医药中间体行业平均水平(约10-15倍);Eps=0.13元,对应PE≈92倍,估值严重偏高,未反映业绩下滑压力。

### 2. 技术面与消息面分析

- **技术面信号**:长期趋势线(红线)呈缓慢上升态势(2023年4月至2025年6月,趋势线从8元升至13.39元),但当前价格(11.99元)显著低于长期趋势线,偏离幅度约10%;短期处于弱势区间(价格低于20-Day EMA=12.47元,且逼近布林带下轨=12.07元)。

- **回调原因分析**:

1. **基本面利空**:2025年一季度抗生素中间体业务下滑(营收占比90%),导致业绩双降,这是股价回调的核心驱动因素。

2. **消息面冲击**:科伦药业“麦角硫因争议”事件(饶毅炮轰其为“假药”)引发市场对川宁生物大健康业务(合成生物)的担忧,虽川宁为子公司,但科伦系负面情绪传导至股价(6月5-6日川宁下跌超3%)。

3. **技术性调整**:5月15日因“麦角硫因概念”涨停后,股价短期上涨过快(当日涨幅20%),后续因基本面支撑不足,出现技术性回调。

### 3. 综合前景展望与量化判断

#### 逻辑分析

川宁生物当前面临“传统业务下滑+新业务未成规模+估值过高”的三重压力:

- 传统抗生素中间体业务受“限抗令”限制,短期难以复苏;

- 合成生物学业务(麦角硫因)占比极低(0.74%),且因“假药争议”面临监管不确定性,无法弥补传统业务缺口;

- 估值(Ps=20.6倍、PE=92倍)显著高于行业平均,业绩下滑导致估值泡沫化,需通过股价回调消化。

#### 短期展望(未来1-4周)

- **走势判断**:继续下跌概率较大。

- **短期目标价**:11.00元(人民币),相对于当前价格(11.99元)的下跌空间约-8.26%。

- **理由**:

1. 基本面未改善:抗生素中间体业务仍受政策压制,一季度业绩下滑压力持续;

2. 消息面未缓解:“麦角硫因争议”尚未平息,市场对大健康业务的担忧仍在;

3. 技术面弱势:价格低于20-Day EMA和长期趋势线,布林带下轨(12.07元)支撑较弱,若跌破则可能进一步下行至11元附近。

#### 长期展望(未来3-6个月)

- **趋势判断**:看淡(长期难以重回原有上升趋势)。

- **长期目标价**:10.00元(人民币),相对于当前价格的下跌空间约-16.6%。

- **理由**:

1. **传统业务萎缩**:“限抗令”政策长期存在,抗生素中间体业务增长乏力,无法支撑股价上涨;

2. **新业务进展缓慢**:合成生物学产品(麦角硫因)占比极低,且因“假药争议”面临监管审批风险,短期内难以贡献显著收入;

3. **估值泡沫消化**:当前估值(Ps=20.6倍、PE=92倍)过高,需通过股价回调至合理水平(Ps=10-15倍,对应市值130-195亿元,股价5.8-8.7元),但考虑到科伦系的品牌支撑,保守给予10元目标价。

**总结**:川宁生物当前基本面疲软、估值过高,且受消息面负面冲击,短期和长期均面临下跌压力。建议投资者规避短期风险,长期需等待传统业务复苏或新业务规模化后再考虑介入。