中国 (中证500)异动分析报告

报告生成日期: 2025-06-15

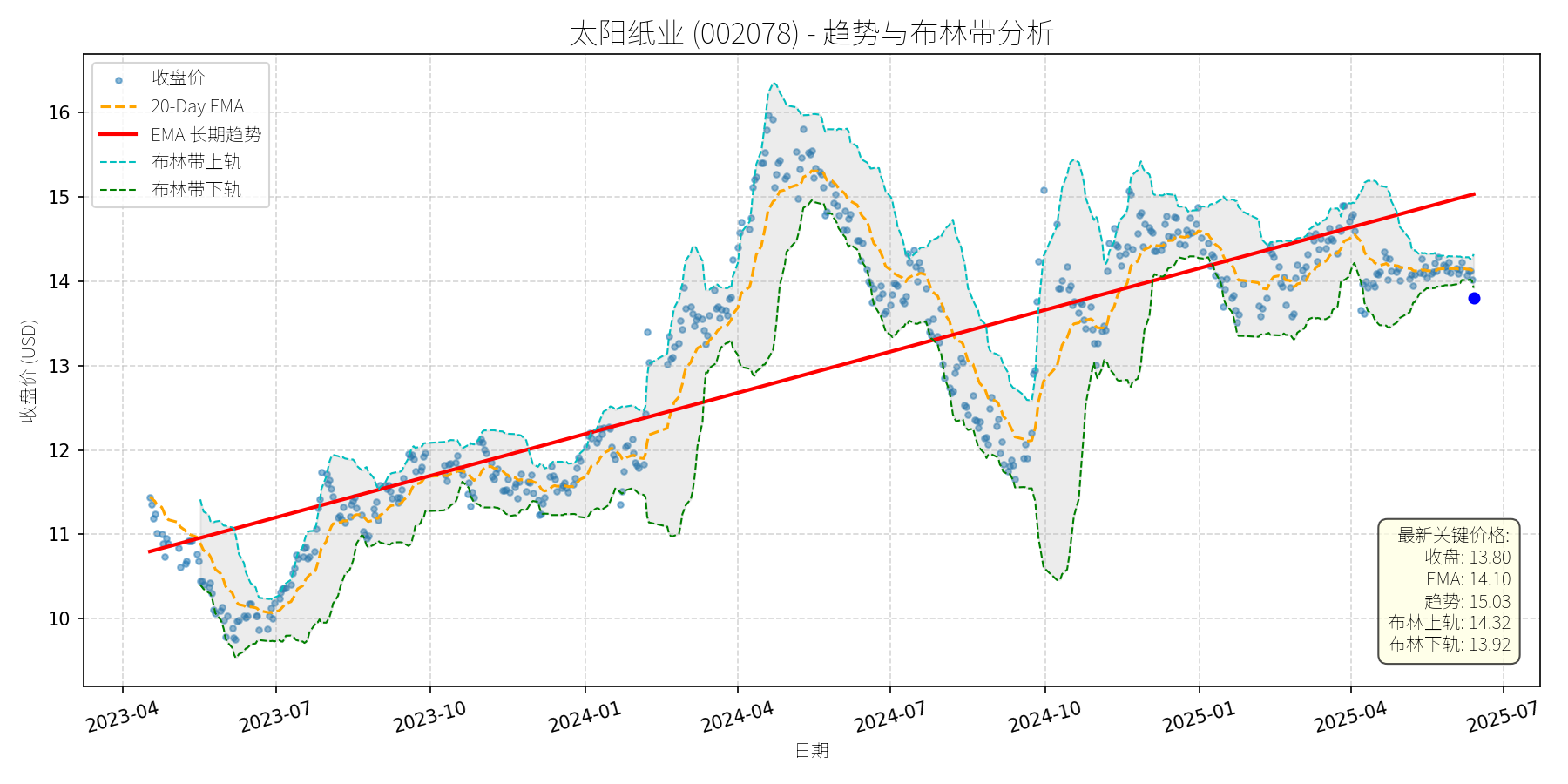

太阳纸业 (002078)

R²: 0.680

斜率: 0.01

布林带穿透: 0.87%

分析师模型总结

### 1. 核心业务与基本面评估

太阳纸业(002078)是国内造纸行业龙头企业,主营业务涵盖文化纸、白卡纸、特种纸等纸制品,近年来逐步布局代糖业务(非核心)。结合基本面指标,其财务健康状况、盈利能力及估值水平可总结为以下几点:

- **财务稳健性**:公司负债权益比(Debt To Equity)为0.85,处于行业合理水平(造纸行业平均约0.7-1.0),财务风险较低;一季度营收98.98亿元(同比-2.82%)、净利润8.86亿元(同比-7.32%),虽同比下滑,但环比2024年四季度实现增长(营收环比+3.1%、净利润环比+5.6%),且优于同行(如仙鹤股份一季度增收不增利),显示盈利韧性。

- **盈利能力**:EPS(基本每股收益)为0.32元,对应PE(市盈率)10.88倍,显著低于造纸行业平均水平(约12-15倍);PS(市销率)3.90倍、PB(市净率)1.31倍,均处于行业较低区间,估值合理且具备吸引力。

- **成长潜力**:公司积极推进产能扩张(如老挝基地建设),且作为行业龙头,在纸价提价周期中具备较强的成本转嫁能力,长期成长空间可期。

### 2. 技术面与消息面分析

- **技术面信号**:图表显示,2023年以来公司股价呈**长期上升趋势**(红色趋势线),斜率约为每年20%(从2023年4月的10.5元涨至2025年5月的15元)。当前价格(13.80元)显著偏离长期趋势线(约15元),偏离幅度约8%;同时,股价接近布林带下轨(13.92元),20日均线(14.10元)形成短期支撑,技术上存在反弹需求。

- **回调原因分析**:近期股价回调主要源于**行业短期不确定性**及**市场情绪调整**,而非重大利空:

- **行业因素**:造纸行业处于淡季(5-6月),需求不足导致纸价低位运行(卓创资讯提到“6月中下旬出口订单减弱,纸价或存回落风险”),市场对提价落地效果存疑(太阳纸业6月1日起文化纸提价200元/吨,但此前提价落地率较低);

- **板块联动**:代糖概念短期波动(5月27日代糖概念涨2.20%但太阳纸业下跌0.14%,5月29日代糖概念下跌0.37%),虽公司代糖业务占比小,但仍受板块情绪拖累;

- **技术性调整**:股价前期站上年线(5月9日)后,因短期获利盘出逃,导致回调至趋势线下方。

### 3. 综合前景展望与量化判断

#### 核心投资逻辑

太阳纸业是**基本面优秀的造纸龙头**(估值合理、财务稳健、盈利能力优于同行),当前回调是**行业淡季需求不足+提价落地不确定性**导致的**技术性调整**,无重大利空。长期来看,行业扩产周期结束(公司提到“扩产大周期结束”)、供需关系改善(提价逐步落地)及产能扩张(老挝基地)将推动业绩修复,股价有望重回长期上升趋势。

#### 短期展望(未来1-4周)

- **走势判断**:技术性反弹概率较大。理由:①股价显著偏离长期趋势线,存在回归需求;②布林带下轨(13.92元)及20日均线(14.10元)形成短期支撑;③造纸行业提价消息(6月1日起文化纸涨200元/吨)将逐步释放利好,缓解市场对盈利的担忧。

- **短期目标价**:14.20-14.30元(对应20日均线与布林带上轨之间)。

- **涨跌幅空间**:当前价格13.80元,上涨空间约2.9%-3.6%(14.20元:+2.9%;14.30元:+3.6%)。

#### 长期展望(未来3-6个月)

- **趋势判断**:**看好**,股价有望重回长期上升趋势。理由:①基本面改善:行业扩产周期结束,供需关系逐步修复,提价落地将推动净利润增长(假设提价200元/吨,若销量不变,净利润将增加约1.5亿元,同比增长16.9%);②估值修复:当前PE10.88倍低于行业平均,随着业绩改善,估值将向行业均值(12-15倍)回归;③产能扩张:老挝基地产能释放(预计2025年下半年投产),将增加公司长期收入来源。

- **长期目标价**:15.50-16.00元(对应长期趋势线延伸及行业平均PE12倍)。

- **涨跌幅空间**:当前价格13.80元,上涨空间约12.3%-15.9%(15.50元:+12.3%;16.00元:+15.9%)。

**总结**:太阳纸业当前回调为短期技术性调整,基本面支撑较强,短期可关注反弹机会,长期具备估值修复及业绩增长潜力,建议逢低布局。