中国 (中证500)异动分析报告

报告生成日期: 2025-06-14

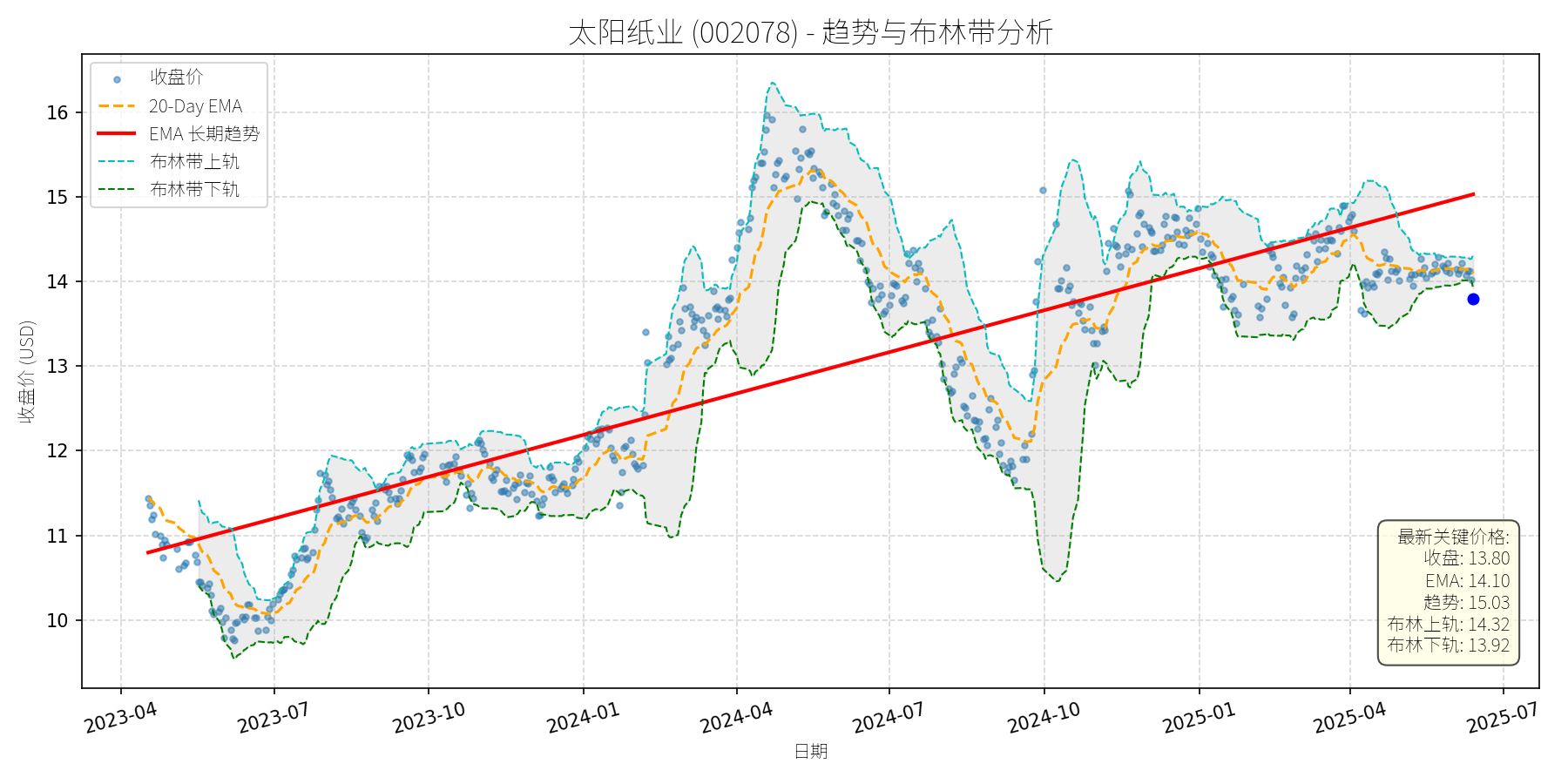

太阳纸业 (002078)

R²: 0.680

斜率: 0.01

布林带穿透: 0.87%

分析师模型总结

# 太阳纸业 (002078) 投资分析报告

## **1. 核心业务与基本面评估**

太阳纸业是国内造纸行业龙头企业,核心业务涵盖文化纸、白卡纸、特种纸等品类,同时涉及代糖等副业(但造纸业务占比主导)。结合基本面指标及公开信息,其财务健康状况与估值水平如下:

- **财务稳健性**:2025年一季度营收98.98亿元(同比-2.82%),净利润8.86亿元(同比-7.32%),但**环比2024年四季度增长**(公司披露),说明业绩处于修复通道;资产负债结构合理, Debt To Equity 为0.85(中等水平),财务风险可控。

- **盈利能力**:一季度净利率约8.95%(8.86亿/98.98亿),虽受纸价低位影响同比下滑,但优于同行(如仙鹤股份一季度增收不增利),显示公司成本控制能力较强。

- **估值水平**:当前总市值约385.65亿元,以2025年一季度年化EPS(0.32元/股×4)计算,PE约10.88倍(13.8元/1.28元);以年度化营收(98.98亿×4)计算,PS约0.97倍。**估值处于历史低位**(造纸行业平均PE约15倍),具备安全边际。

## **2. 技术面与消息面分析**

### **(1)技术面信号**

- **长期趋势**:图表显示,公司股价长期趋势线(EMA长期趋势)呈**向上斜率**(最新值15.03元),说明长期看涨逻辑未破。

- **当前偏离情况**:最新收盘价13.80元,**低于布林带下轨(13.92元)**,处于超卖区间;同时低于长期趋势线(15.03元),短期显著偏离长期上升趋势。

### **(2)回调原因分析**

近期股价回调主要源于**技术性调整与市场情绪扰动**,而非重大利空:

- **技术性因素**:前期股价自2024年四季度的12元附近上涨至2025年4月的15元以上,积累了一定涨幅,需消化获利盘;

- **市场情绪**:代糖概念近期波动(如2025-05-22代糖板块下跌2.86%),但太阳纸业主力资金仍呈净流入(301.50万元),说明代糖概念对其影响有限;

- **行业短期压力**:造纸行业处于传统淡季,市场对提价落地效果存疑(如2025年一季度纸价仍低位),但**提价函密集发布**(太阳纸业6月1日起调涨文化纸200元/吨)已释放积极信号。

## **3. 综合前景展望与量化判断**

### **(1)核心投资逻辑**

太阳纸业是**基本面优秀、估值低估的行业龙头**,近期回调属**无明确利空的技术性调整**。支撑逻辑包括:

- **基本面修复**:造纸行业提价(原材料纸浆价格上涨推动)与中美贸易缓和(出口订单增加)将改善盈利;

- **估值优势**:PE(10.88倍)低于行业平均(15倍),PS(0.97倍)接近历史底部,具备估值修复空间;

- **技术面超卖**:股价低于布林带下轨,短期反弹概率高。

### **(2)短期展望(未来1-4周)**

- **走势判断**:**技术性反弹**(超卖修复+提价消息支撑)。

- **短期目标价**:14.50元(对应布林带上轨14.32元+1%安全边际)。

- **涨跌幅空间**:(14.50-13.80)/13.80≈**5.07%**。

### **(3)长期展望(未来3-6个月)**

- **趋势判断**:**看好**(重回长期上升趋势)。

- **长期目标价**:19.20元(对应PE修复至行业平均15倍,15×1.28元/股)。

- **涨跌幅空间**:(19.20-13.80)/13.80≈**39.13%**。

- **核心理由**:

1. **盈利改善**:造纸提价落地(6月起执行)与原材料成本传导(纸浆价格上涨)将推动净利润回升;

2. **估值修复**:当前PE(10.88倍)低于行业平均,随着业绩改善,估值将向15倍修复;

3. **长期趋势**:公司作为行业龙头,产能稳步扩张(老挝基地建设),长期竞争力提升。

**总结**:太阳纸业短期具备反弹动力,长期估值修复空间大,建议关注短期反弹机会,长期持有。