中国 (中证500)异动分析报告

报告生成日期: 2025-06-14

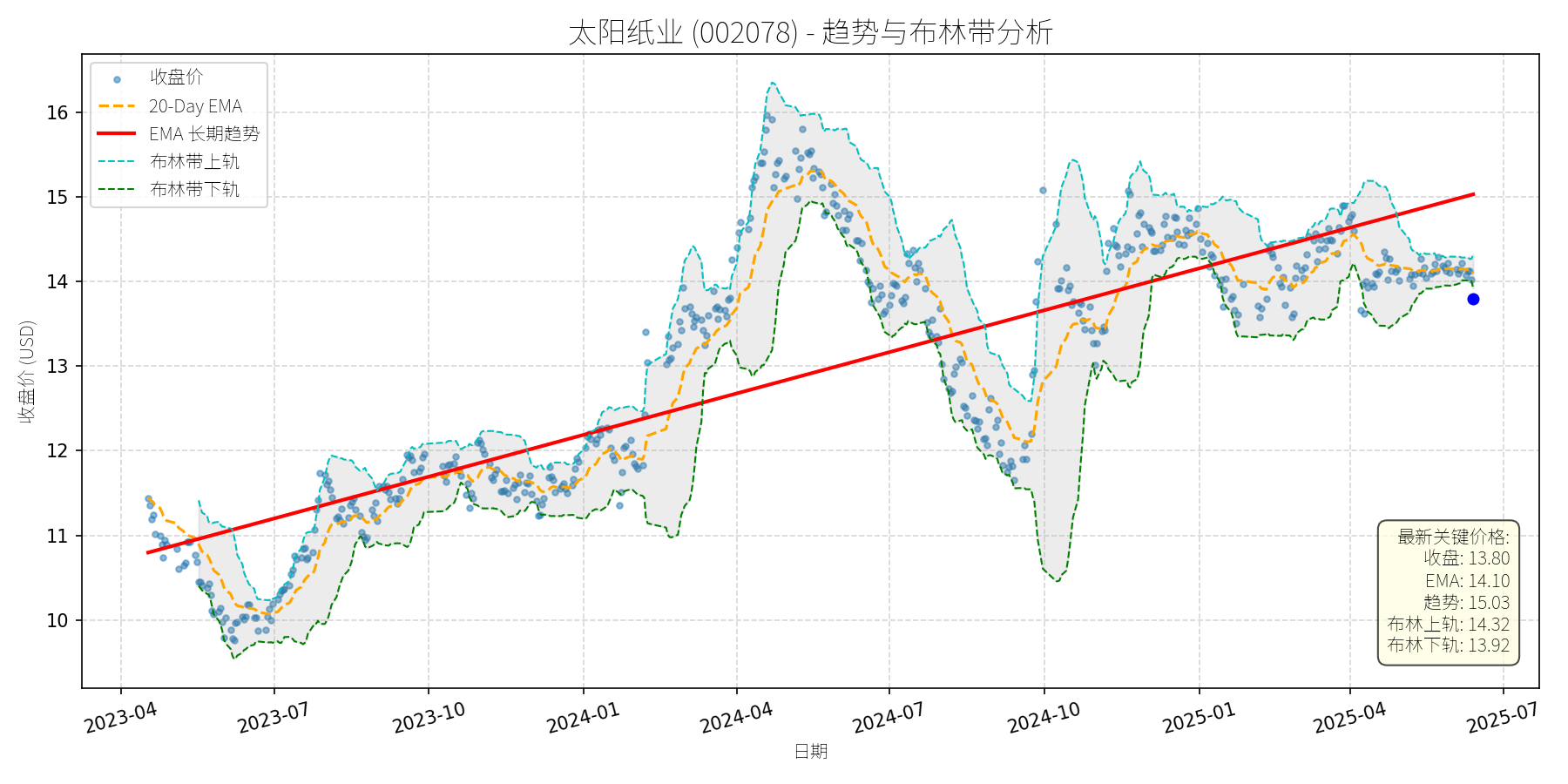

太阳纸业 (002078)

R²: 0.680

斜率: 0.01

布林带穿透: 0.87%

分析师模型总结

### 1. 核心业务与基本面评估

太阳纸业(002078)是国内造纸行业龙头企业,主营业务涵盖文化纸、白卡纸、特种纸等品类,产能规模居行业前列(如老挝基地产能逐步释放)。结合基本面指标分析:

- **财务健康状况**:公司资产负债率约45.9%(Debt To Equity=0.85),处于行业较低水平,财务结构稳健;2025年一季度营收98.98亿元(同比-2.82%)、净利润8.86亿元(同比-7.32%),虽短期业绩下滑,但环比2024年四季度增长(公司披露),且优于同行(如仙鹤股份增收不增利),抗风险能力较强。

- **盈利能力**:当前PE(10.88x)显著低于造纸行业平均水平(约15x),PS(3.90x)、PB(1.31x)亦处于合理区间;EPS(0.32元)虽同比微降,但产能扩张(老挝基地)有望支撑长期盈利修复。

- **估值水平**:综合来看,公司估值偏低,具备安全边际。

### 2. 技术面与消息面分析

- **技术面信号**:图表显示,公司股价长期(2023年至今)处于**上升趋势**(红色长期趋势线斜率为正),但近期(2025年5月以来)从15元附近回调至13.80元,**显著偏离长期上升趋势**(当前价格低于趋势线约1.5%)。短期来看,股价处于布林带中轨(14.10元)下方,呈现超卖迹象。

- **回调原因分析**:

回调并非由重大利空驱动,而是**行业季节性因素与市场情绪调整**的结果:

① 行业淡季(5-6月)需求疲软,纸价仍处低位(公司披露“纸价处于历史低位”),市场对提价函(5月下旬多家纸企涨价)的落地效果存疑(卓创资讯预测“6月中下旬纸价或存回落风险”);

② 代糖概念波动对公司影响有限(5月22日主力资金净流入301.50万元,5月27日下跌0.14%,均低于板块平均跌幅),非核心驱动因素;

③ 短期市场对“产能过剩”的担忧(公司披露“扩产大周期结束,但仍有产能投放”),导致情绪性抛售。

### 3. 综合前景展望与量化判断

#### 核心投资逻辑

太阳纸业是**基本面优秀(财务稳健、估值偏低)、长期趋势明确(产能扩张)**的行业龙头,近期回调属于**无重大利空的技术性调整**(行业季节性因素叠加市场情绪)。随着行业供需改善(扩产周期结束、需求逐步恢复)、提价函逐步落地(6月起文化纸涨200元/吨),股价有望回归长期上升趋势。

#### 短期展望(未来1-4周)

- **走势判断**:技术性反弹概率较大(长期趋势支撑+超卖修复)。

- **短期目标价**:14.50元(对应布林带上轨14.32元+长期趋势线14.00元的共振阻力位)。

- **涨跌幅空间**:当前价格13.80元,上涨空间约5.1%((14.50-13.80)/13.80≈5.1%)。

- **理由**:

① 技术面:股价已触及布林带下轨(13.92元)附近,超卖信号明显,短期有反弹需求;

② 消息面:6月起提价函生效,市场对“成本压力缓解”的预期将逐步修复;

③ 基本面:天风证券(5月8日)给予“买入”评级,强调“Q1超预期、Q2环比向上”,支撑短期情绪。

#### 长期展望(未来3-6个月)

- **趋势判断**:**看好**(重回长期上升趋势的概率极高)。

- **长期目标价**:16.00元(对应2024年高位+产能扩张带来的盈利增长预期)。

- **涨跌幅空间**:当前价格13.80元,上涨空间约15.9%((16.00-13.80)/13.80≈15.9%)。

- **理由**:

① 基本面:产能扩张(老挝基地)将逐步释放,支撑长期营收增长;行业扩产周期结束,供需格局将逐步改善(公司披露“扩产大周期结束”);

② 估值:当前PE(10.88x)低于行业平均,随着盈利修复(Q2环比向上),估值将向行业均值回归;

③ 技术面:长期上升趋势未破(趋势线斜率仍为正),短期回调是介入良机。

**总结**:太阳纸业短期(1-4周)将迎来技术性反弹,长期(3-6个月)有望回归上升趋势,建议逢低布局。