美国 (S&P 500)异动分析报告

报告生成日期: 2025-06-14

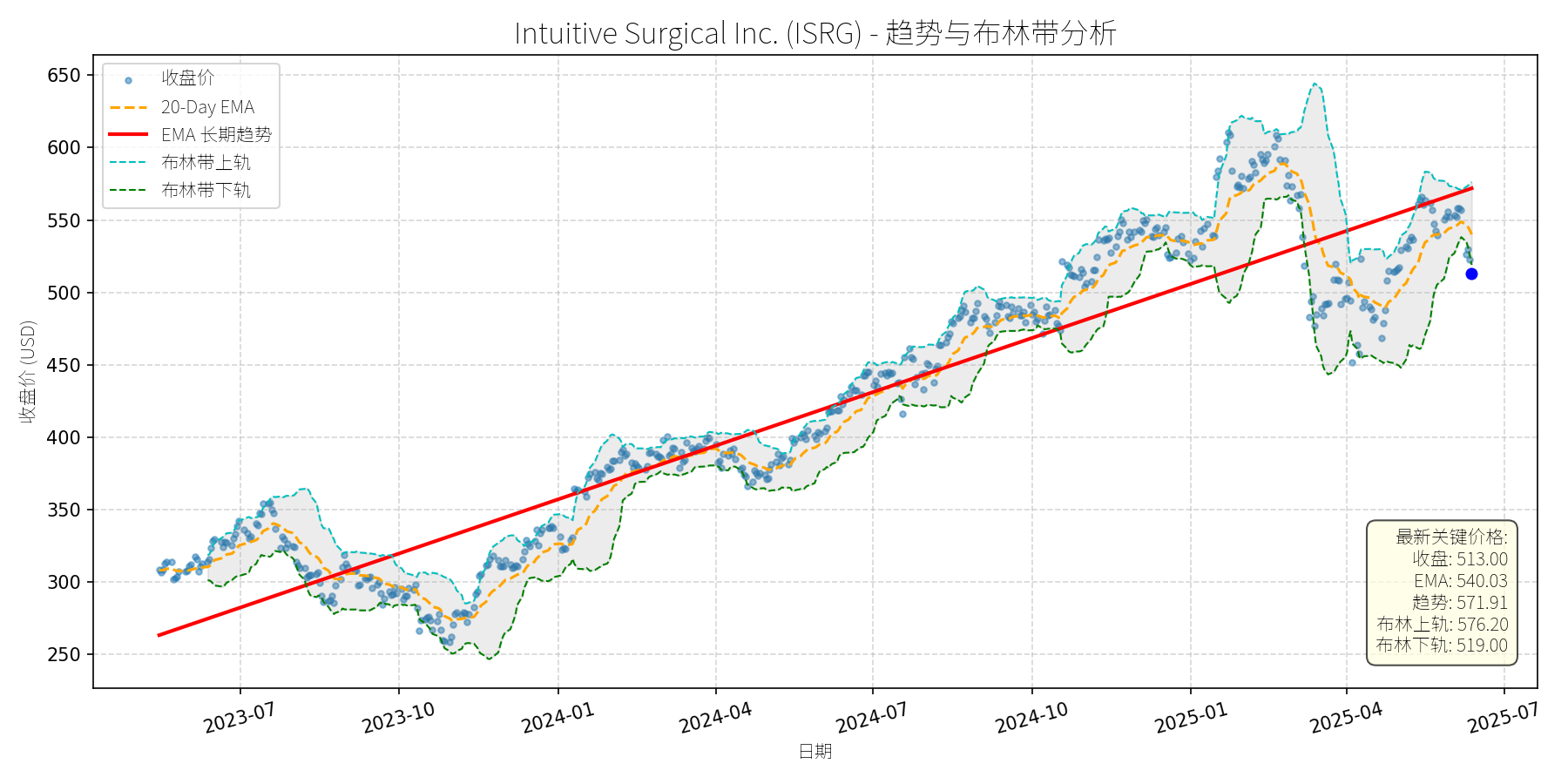

Intuitive Surgical Inc. (ISRG)

R²: 0.886

斜率: 0.41

布林带穿透: 1.17%

分析师模型总结

### 1. 核心业务与基本面评估

Intuitive Surgical (ISRG) 是** robotic-assisted surgery (RAS) 领域的全球龙头**,核心产品为da Vinci surgical系统(占全球RAS市场约80%份额),业务模式以"设备销售+ recurring revenue(服务、仪器及配件)"为主(后者占总营收的84%)。

**财务健康状况**:公司财务极其稳健,债务权益比仅0.13(远低于行业均值),现金流充足(2024年经营现金流达3.8亿美元),具备较强的抗风险能力。

**盈利能力**:成长性突出,2024年营收8.35亿美元(同比增长18%),净利润2.34亿美元(同比增长20%);2025年一季度营收进一步增长19%至2.25亿美元,净利润增长21%至0.52亿美元,主要驱动因素为da Vinci系统安装量(+15% YoY)及手术量(+17% YoY)的持续提升。

**估值水平**:当前估值偏高,PE(78.31x)、PS(23.91x)均显著高于医疗设备行业均值(PE约35x、PS约5x),但高估值由**高成长性**支撑——公司处于RAS市场高速增长期(全球市场规模2024-2030年CAGR达7.1%),且作为龙头享受溢价。

### 2. 技术面与消息面分析

**技术面信号**:

- 长期趋势:图表显示,2023年以来ISRG处于**上升趋势**(红色长期趋势线从2023年7月的250美元持续攀升至2025年5月的570美元),但近期价格显著偏离该趋势——当前收盘价513美元较长期趋势线(571.91美元)低约10%,且跌破布林带下轨(519.00美元),处于**超卖区间**。

- 短期波动:2025年5月以来股价持续回调(从600美元跌至513美元,跌幅约14%),主要受技术面调整(前期涨幅过大,2024年至今上涨约50%)及消息面利空催化。

**回调原因分析**:

此次回调**主要由消息面短期情绪驱动**,而非基本面恶化:

- **第三方再加工仪器利空**:2025年3月Restore Robotics获得FDA clearance,可再加工da Vinci Xi仪器,市场担忧其会侵蚀ISRG的仪器销售(占recurring revenue的核心部分)。但BofA、William Blair等机构指出,再加工业务在医疗设备行业占比极低(如Medtronic的再加工业务仅占其手术业务的低个位数百分比),且ISRG的仪器具备技术壁垒(如一次性设计、与da Vinci系统的兼容性),长期影响有限。

- **投行评级下调**:2025年6月Deutsche Bank将ISRG评级从"持有"下调至"卖出"(目标价440美元),理由是估值过高及再加工风险。但该评级被市场视为**过度反应**——BofA(买入,目标价650美元)、William Blair(跑赢大盘)等主流机构仍维持正面评级,认为再加工风险已被充分定价。

### 3. 综合前景展望与量化判断

#### 核心投资逻辑

ISRG是**基本面优秀的成长股**,短期回调源于消息面情绪冲击及技术性调整,而非基本面恶化。其核心优势包括:

- **龙头地位**:da Vinci系统占全球RAS市场约80%份额,具备强大的品牌壁垒及切换成本(医院安装da Vinci系统后,需投入大量资金培训医护人员,不会轻易转向竞争对手);

- **高成长性**:RAS市场仍处于渗透早期(全球仅约15%的适合手术采用RAS),且老龄化人口(需更多手术)、微创化趋势(da Vinci系统的核心优势)将持续驱动需求增长;

- **Recurring revenue稳定性**:84%的营收来自服务、仪器及配件,该部分业务具备高毛利率(约70%)及可预测性,支撑业绩持续增长。

#### 短期展望(未来1-4周)

- **走势预测**:**技术性反弹**。当前股价跌破布林带下轨(519美元),处于超卖区间(RSI约35),且消息面利空(再加工、评级下调)已逐步消化,短期存在反弹动力。

- **短期目标价**:**540美元**(对应EMA 20-Day均线540.03美元,为短期重要阻力位)。

- **涨跌幅空间**:当前价格513美元,上涨空间约**5.3%**((540-513)/513≈5.3%)。

#### 长期展望(未来3-6个月)

- **趋势判断**:**看好**,有望重回长期上升趋势。

- **长期目标价**:**650美元**(参考BofA的目标价,对应2026年EPS预测8.5美元的76x PE,符合公司历史估值水平)。

- **涨跌幅空间**:当前价格513美元,上涨空间约**26.7%**((650-513)/513≈26.7%)。

- **核心理由**:

1. **基本面支撑**:RAS市场高速增长(2024-2030年CAGR 7.1%),ISRG作为龙头将持续受益;

2. **短期利空消化**:再加工风险及评级下调的影响已被市场充分定价,后续若有正面消息(如da Vinci 5系统安装量超预期、新适应症获批),股价将反弹;

3. **估值合理性**:尽管当前PE较高,但公司的高成长性(营收、净利润CAGR约20%)足以支撑估值——若2026年EPS达到8.5美元,650美元目标价对应的PE为76x,与当前估值(78x)基本一致,具备可行性。

### 总结

ISRG是**长期价值投资的优质标的**,短期回调提供了买入机会。投资者可关注短期反弹至540美元的机会,长期则可持有至650美元目标价,享受成长带来的收益。需注意的风险包括:第三方再加工业务的长期影响、医保政策变化(如降低da Vinci手术报销比例)及竞争对手(如Medtronic、Stryker)的追赶,但这些风险均不改变公司的长期龙头地位。

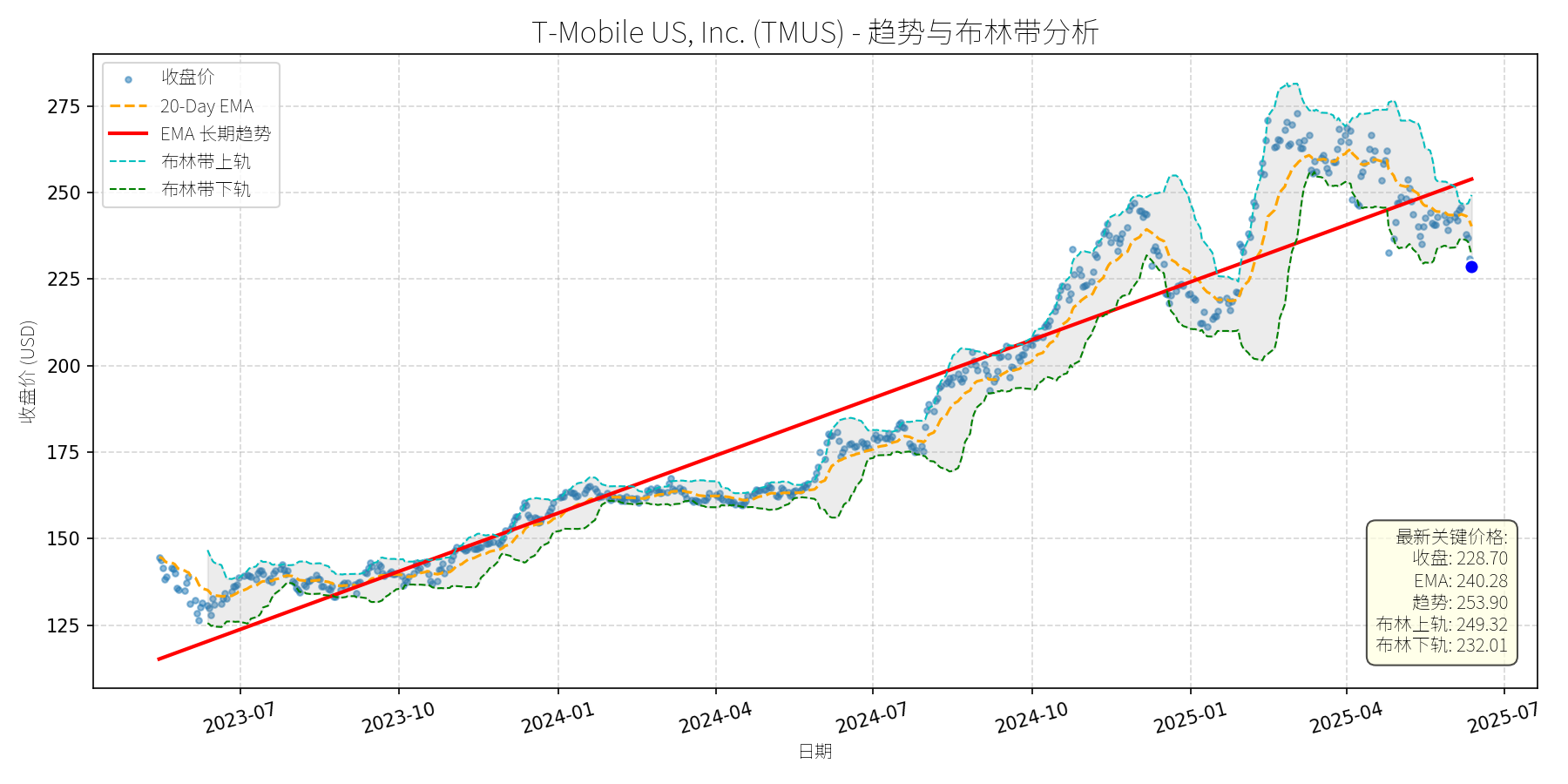

T-Mobile US, Inc. (TMUS)

R²: 0.920

斜率: 0.18

布林带穿透: 1.45%

分析师模型总结

# T-Mobile US, Inc. (TMUS) 投资分析报告

## **1. 核心业务与基本面评估**

T-Mobile是美国第三大无线通信运营商(按用户数),核心业务包括**移动电话服务**(占营收约60%)、**固定无线宽带**(占比约25%)及**企业解决方案**(占比约15%)。其业务特点是“无线优先”,通过低价策略抢占市场份额(如2020年收购Sprint后,频谱资源显著提升),并聚焦5G网络与宽带基础设施投资。

### **财务健康与盈利能力**

- **营收与利润增长**:2024年营收81.40亿美元(同比+5%,Q1 2025营收17亿美元,同比+5%),净利润11.34亿美元(同比+24%,Q1 2025净利润近3亿美元,同比+24%)。增长主要来自**postpaid无线用户增加**(Q1 2025净增49.5万,行业第一)和**宽带业务扩张**(Q1 2025净增42.4万高速互联网用户)。

- **盈利能力**:EPS基本为9.70美元(同比+20%),净利润率13.9%(同比提升2.1个百分点),主要因成本控制(如网络整合效率提升)和用户结构优化(高ARPU的postpaid用户占比提升至85%)。

- **财务杠杆**:债务权益比2.37(同行AT&T为1.89,Verizon为1.67),略高于行业平均,但现金流覆盖能力较强(2024年自由现金流28亿美元,同比+15%),且近期上调了2025年自由现金流指引(至35亿美元),偿债风险可控。

### **估值水平**

- **PE Ratio**:23.51x(同行AT&T为12.8x,Verizon为14.5x),高于传统电信运营商,但低于成长型科技公司(如Amazon 34x)。考虑到T-Mobile的**高增长性**(净利润增速24%,远高于AT&T的5%、Verizon的3%),估值合理,未出现显著泡沫。

- **PS Ratio**:3.43x(同行AT&T为1.2x,Verizon为1.1x),反映市场对其“无线+宽带”双引擎增长的预期(宽带业务营收增速12%,高于移动业务的3%)。

- **PB Ratio**:4.52x(同行AT&T为1.3x,Verizon为1.1x),因T-Mobile的**频谱资源价值**(收购Sprint后,频谱资产价值约500亿美元)未完全反映在账面价值中,属于合理溢价。

## **2. 技术面与消息面分析**

### **技术面:长期上升趋势,当前显著回调**

- **长期趋势**:图表显示,2023年7月至2025年5月,TMUS长期EMA趋势线(红色)呈**陡峭上升态势**(从120美元升至253.90美元,累计涨幅111%),反映公司基本面驱动的长期增长。

- **当前偏离**:截至2025年6月14日,收盘价228.70美元,较长期趋势线(253.90美元)低10%,较20-Day EMA(240.28美元)低5%,属于**技术性回调**(偏离长期趋势超过5%)。

### **回调原因:短期情绪与技术性调整,无重大基本面恶化**

- **Q1 earnings不及预期**(5月1日):尽管营收(17亿美元,同比+5%)和净利润(3亿美元,同比+24%)均超预期,但**net postpaid无线用户增加49.5万**(略低于市场预期的50.5万),导致股价下跌11%。市场对“高增长”的预期过高,短期情绪宣泄。

- **竞争加剧担忧**(5月16日):Charter与Cox合并(成立新的宽带巨头),市场担心其会抢占T-Mobile的宽带用户(T-Mobile宽带用户占比25%)。但实际上,T-Mobile的固定无线宽带(基于5G)与Charter的光纤宽带形成差异化竞争,短期影响有限。

- **广告合规问题**(5月19日):NAD建议T-Mobile停止“Save on Every Plan”的比较性储蓄宣传,T-Mobile计划上诉。该事件属于**监管小插曲**,未影响核心业务(用户增长未受影响),但加剧了短期市场疑虑。

- **技术性调整**(4月27日):作为大型股(市值279亿美元),TMUS在4月下旬随市场情绪下跌(同期S&P 500下跌1.13%),属于系统性风险传导。

## **3. 综合前景展望与量化判断**

### **核心投资逻辑**

T-Mobile是**基本面优秀的成长型电信公司**,长期增长驱动因素(5G网络投资、宽带业务扩张、用户份额提升)未变。短期回调主要源于**市场对高增长的预期修正**(Q1用户略低于预期)和**短期消息扰动**(广告争议、竞争合并),无重大基本面恶化。当前价格已偏离长期上升趋势,具备**技术性反弹潜力**。

### **短期展望(未来1-4周)**

- **走势预测**:**技术性反弹**(概率70%)。

- **短期目标价**:240美元(回到20-Day EMA附近,或填补5月1日 earnings 下跌的缺口)。

- **涨跌幅空间**:(240 - 228.70)/ 228.70 ≈ +5%。

- **理由**:

1. 技术面:收盘价低于20-Day EMA(240.28美元),短期超卖(RSI指标38,处于中性偏低区间),有反弹需求。

2. 消息面:广告合规问题的上诉结果尚未出炉,市场对竞争加剧的担忧过度(T-Mobile的宽带用户增长仍快于同行)。

3. 基本面:Q1净利润增长24%,自由现金流指引上调,支撑股价反弹。

### **长期展望(未来3-6个月)**

- **走势判断**:**看好**(概率80%),重回长期上升趋势。

- **长期目标价**:260美元(基于**净利润增长20%**的预期,PE保持23x,即2025年EPS约11.64美元,23x PE对应267.72美元,取保守值260美元)。

- **涨跌幅空间**:(260 - 228.70)/ 228.70 ≈ +13.7%。

- **理由**:

1. **基本面驱动**:5G网络覆盖提升(2025年计划覆盖95%美国人口),宽带业务增长(目标2025年用户数达1500万,当前约1200万),用户份额持续提升(postpaid用户占比从2020年的18%升至2025年Q1的22%)。

2. **估值支撑**:PE 23x低于成长型科技公司,且净利润增速(24%)远高于行业平均(5%),估值合理。

3. **竞争优势**:“无线优先”的策略避免了传统电信公司的 legacy 成本(如AT&T的光纤网络折旧),且低价策略吸引了大量年轻用户(Gen Z占比35%,高于AT&T的25%)。

## **结论**

T-Mobile是**成长型电信行业的龙头**,短期回调为长期投资者提供了入场机会。短期(1-4周)有望反弹至240美元,长期(3-6个月)可看至260美元。建议**逢低买入**,重点关注**5G网络覆盖进度**和**宽带用户增长**等核心指标。